Lo spin-off dovrebbe essere effettivo nel secondo trimestre del 2018: in seguito alla separazione, quello che rimarrà in Altice Europe sarà riorganizzato in Altice France, Altice International e nella nuova Altice PayTV.

Altice è una società di comunicazioni integrata (fisso + mobile + cable) che partendo da Numericable è cresciuta principalmente per acquisizioni:

- Novembre 2013: Orange Dominicana per $1,4 miliardi

- Marzo 2014: SFR (secondo operatore mobile francese) da Vivendi per €17 miliardi

- Novembre 2014: Virgin Mobile France per €325 milioni

- Maggio 2015: il 70% di Suddenlink Communications per $9,1 miliardi

- Giugno 2015: Portugal Telecom per €7,4 miliardi

- Settembre 2015: Cablevision (Optimum) per $17,7 miliardi

- Marzo 2017: Teads per $300 milioni

In maniera molto simile alle aziende di TV via cavo americane, anche Altice è da sempre gestita con l’attenzione rivolta ai flussi di cassa anziché agli utili contabili, ad esempio con ammortamenti massici per ridurre la tassazione ed acquisizioni per migliorare le economie di scala: il suo fondatore, Patrick Drahi, è chiamato il cable cowboy d’Europa come John Malone.

Il problema è che questi investimenti hanno portato ad un livello insostenibile di debito: il rallentamento di utili/FCF in Europa ha portato al crollo dell’azione (dai massimi di €35 nel 2016 oggi tratta a circa €7-€8) ed alla necessità di una riorganizzazione.

Valutazione

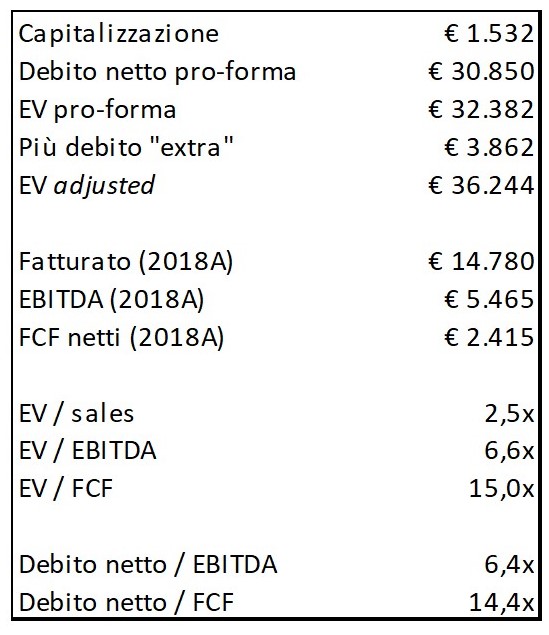

Ogni azionista di ATC riceverà 0,4163 azioni ATUS: questo vuol dire che al prezzo corrente di $19,93 e considerando il dividendo speciale di pertinenza di ATC di €0,69/azione, il valore della parte “rimanente” di ATC (“stub”) è di €1,29/azione, che equivale ad una capitalizzazione di appena €1,5 miliardi.

Il debito netto pro-forma è poco meno di €31 miliardi, ai quali vanno però aggiunti debiti finanziari vari per circa €3,9 miliardi (deficit pensionistici, leasing operativi, reverse factoring). Su questa base, ATC ha una leva finanziaria (debito netto / EBITDA) di 6,4x (e di oltre 14x rispetto ai flussi di cassa), un valore che lascia molto poco spazio di manovra: la minima contrazione di EBITDA potrebbe spazzare via l’equity post spin-off.

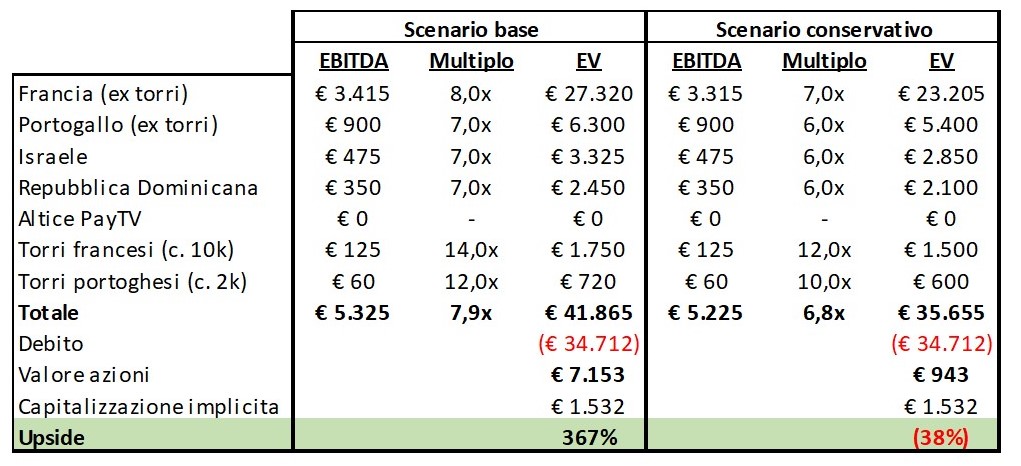

Le cessioni previste per quest’anno potrebbero portare circa €4,7 miliardi, ma occorre considerare che Altice rischia di essere un distressed seller, ed il prezzo finale potrebbe essere più basso. Alcuni report del sell-side partono da valutazioni di 8x-9x, in linea con le aziende cable: tuttavia le attività di Altice in Francia e Portogallo sono per il 50% telefonia e, come discusso nel caso degli operatori di satelliti, quando il settore telecom è andato ex-growth i multipli EV/EBITDA sono scesi a 5x-6x. È difficile pensare che Altice possa ottenere molto più di 7x.

Alla fine Altice potrebbe essere costretta a vendere SFR, anche se il nocciolo del problema è proprio la Francia, dove fatturato ed EBITDA sono diminuiti lo scorso anno di circa 3% anche a causa della perdita di 75,000 clienti di telefonia fissa. L’azienda ha mancato le proprie stime per il 2017, oggi ha ridotto le attese per il 2018 ma queste potrebbero essere comunque ancora troppo ottimistiche: rispetto alle previsioni di €4,0-€4,1 miliardi, EBITDA a fine anno potrebbe essere di solo €3,5-€3,6 miliardi.

Consolidamento in Francia?

È ormai evidente che nei paesi europei non possano coesistere in maniera redditizia più di 3 operatori di telefonia: si è visto in Italia con la fusione tra i più deboli (Wind e 3), potrebbe succedere lo stesso in Francia con Bouygues (o magari l’ultima arrivata Iliad) che acquistano SFR.

Se assumiamo che Bouygues riesca ad offrire fino a 8x EBITDA per tutte le attività francesi (essenzialmente SFR, Altice PayTV non vale niente) questo si potrebbe tradurre in circa €29 miliardi. Questo multiplo potrebbe essere ottimistico, ma la joint-venture tra Vodafone e Liberty in Olanda è stata conclusa a 8,1x e si trattava di una fusione fisso + mobile, dove le sinergie dalla riduzione dei costi sono inferiori che nel caso di SFR + Bouygues. Dall’altro lato, quando Altice acquistò SFR da Vivendi nel 2014 pagò soltanto 6,5x EBITDA.

In questo scenario ipotetico c’è un significativo upside per ATC.

Punti a favore

- Le torri di trasmissione potrebbero valere molto di più: lo scorso anno Cellnex ha acquistato 1,800 torri da Bouygues per €500 milioni, ed a questa valutazione quelle di Altice potrebbero valere fino €3,6 miliardi (ovvero 18x EBITDA). Cellnex stessa tratta oggi ad un multiplo di 22x (ma EI Towers è solo a 12x).

- ATUS sembra molto a buon mercato: le stime come stand-alone indicano una possibile valutazione tra $30 e $35 (rispetto a $20 oggi): questo non è riflesso nella capitalizzazione corrente di ATC.

- ATC tratta quindi come un’opzione call deep-out-of-the-money, per giunta molto volatile: minime variazioni in EBITDA o nei multipli accordati hanno un impatto sproporzionato sul valore delle azioni

- Drahi rimarrà presidente sia di ATC che di ATUS, nonché maggiore azionista di entrambe: è facile capire chi continuerà a prendere le decisioni, ma dovrebbe avere tutto l’interesse che la ristrutturazione funzioni

- Il management di Altice si è dimostrato bravo a tagliare i costi nella fase di consolidamento, molto meno a far crescere il business in mercati competitivi. Una delle cose che si sente spesso dire è che il settore tlc ha fatturati ricorrenti che non sono sensibili all’andamento del ciclo economico o dei tassi d’interesse: questo è vero, ma non vuol dire che la loro crescita sia garantita. Altice ha sbandierato come un successo l’acquisto dei diritti per la Francia di Champions League, Europa League e English Premier League: ma l’esempio di Mediaset Premium in Italia dimostra come pagare per questi diritti si rivela spesso un bagno di sangue che non porta i ricavi attesi.

- I motivi addotti per spiegare la separazione delle attività US sono il solito blah blah blah: creare due entità indipendenti, ciascuna focalizzata sul proprio mercato; manager più motivati; eliminazione delle operazioni intra-gruppo, quindi più trasparenza; … Questo è esattamente l’opposto di quello che la stessa Altice proponeva come vantaggi della strategia di acquisizione: di fatto sta smentendo se stessa sulla bontà della creazione di un impero disparato in paesi con poche sinergie tra di loro.

- La vendita delle torri di trasmissione avrà un impatto marginale sul debito: Altice dovrà infatti ri-affittarle dall’acquirente (sale & leaseback) in quanto essenziali alla sua operatività. Dalle ultime comunicazioni sembra che sia interessata a cedere solo il 50% della società che possiede le torri.

Nelle condizioni attuali lo stub non sembra particolarmente a buon mercato, trattando ad un multiplo EV/FCF di 15x (una metrica più corretta di EBITDA nelle valutazioni).

Come in tutte le situazioni highly leveraged, qualsiasi piccolo miglioramento porta ad un significativo incremento del valore dell’equity: in questo caso il rendimento potrebbe essere eccezionale, ma esiste la possibilità (non del tutto remota) che le azioni possano valere vicino a zero. I rischi principali sono un continuo declino delle attività in Francia e Portogallo (qualsiasi riorganizzazione richiederà tempo) o che sia forzata ad accettare prezzi molto bassi per le attività dismesse.

Tutto considerato, a meno di errori nella valutazione (sempre possibili), il rapporto tra upside e downside mi sembra comunque favorevole (lo scenario conservativo è abbastanza pessimista): a questo va aggiunto che non vi è un immediato pericolo di default (i FCF al netto del capex sono sufficienti a pagare gli interessi annui) e che la sola partecipazione in ATUS (a sua volta probabilmente sottovalutata) vale da sola quasi l’intera capitalizzazione di ATC. In pratica, si ottengono tutte le attività ex-US quasi gratis. Per questi motivi ho deciso di iniziare una posizione in ATC (3% del portafoglio).

Se ci fosse qualcuno che ha valutazioni per le varie parti (compreso il debito) più precise o che ha compreso meglio di me i rischi, sarà lieto di riconsiderare la mia decisione.

[Ultima nota: questo non vuol essere un consiglio di investimento, ogni lettore è pregato di fare le proprie analisi e considerazioni]

Ciao Matteo buonasera,

RispondiEliminacome mai nello scenario conservativo hai messo 100 mln in meno di ebitda per la Francia? Valutazioni differenti o refuso?

proprio perchè è più conservativo

EliminaBuongiorno Matteo ,

RispondiEliminaComplimenti per l'analisi eseguita,

Se il prezzo di ATUS scende il MC implicito dello stub dovrebbe aumentare giusto ?

Si potrebbero trovare derivati per bloccare il prezzo implicito dello stub secondo te?

Il numero delle azioni o/s mi risulta essere 610M per ATC e 696M per ATUS mi confermi?

Grazie in anticipo per il tuo tempo

Se per MC intendi il valore implicito dello stub la risposta è si: ATUS giù vuol dire valore implicito stub su. Ma se ATUS scende, scende anche ATC, che invece riduce il valore dello stub.

EliminaNon so se esistono derivati per bloccare il prezzo implicito (non li ho cercati perché sicuramente non potrei comprarli): la cosa più semplice è andare long ATC e short ATUS (nel giusto rapporto). In questo modo si investe direttamente nello stub, che ha più upside (anche se le attività migliori sono in ATUS).

A me risultano 737 ml di azioni ATUS e 1190 ml di azioni ATC: ma il cross-holding tra le due è complicato (incluse treasury shares, azioni bonus per managers, …) e potrei aver sbagliato. Spero di no, perchè le conclusioni potrebbero essere diverse.

Grazie per la risposta,

RispondiEliminaSi per MC intendevo implicito market cap,

A me risultano per ATUS weighted average sh o/s 696M ( dall' ultimo 10K),

e per ATC 610M levando le tresury, che in teoria non dovrebbero fare parte del MC, e 370M che hanno detto che le cancellano. Comunque concordo con te che si siano impegnati per creare confusione! spero di aver capito bene!

Ho calcolato il valore dello stub attraverso un'altra via, escludendo lo special dividend che va a ripagare i corporate debiti e il risultato del valore implicito dello stub e' simile (1.470M).

Domattina faccio la valutazione di ciò che rimane nello stub e se vuoi ti faccio sapere che e' venuto fuori.

Grazie mille dello sharing, penso sia una gran bella idea di investimento stile Greenblatt.

Buona giornata

Nei risultati del Q4 2017 (pag. 18 di http://altice.net/sites/default/files/pdf/ATC-Q4-17-Results-Press-Release.pdf) io ho trovato questo:

Elimina"Shares outstanding

As at December 31, 2017, Altice N.V. had 1,572,352,225 common shares A (including 624,077,513 treasury shares) and 243,035,949 common shares B outstanding (including 1,307,716 treasury shares). On December 12, 2017, the Board of Altice N.V resolved to cancel 416,000,000 common shares A and 1,307,716 common shares B held by the company. As at February 10, 2018, when the cancellation of treasury shares announced on December 12, 2017 became effective, Altice had 1,397,865,025 common shares A (including 439,929,801 treasury shares) and 232,067,721 common shares B outstanding (including no treasury shares).

On January 30, 2018, Altice announced its intention to cancel 370,000,000 additional common A shares. The cancellation of such shares will become effective in accordance with the provisions of Dutch law."

Questo mi da 1.190 milioni di azioni: se procederanno alla cancellazione delle altre 370.000 non cambia comunque il numero, perché già escludo le treasury shares nel computo.

L'ho trovato.

RispondiEliminaMi sembra corretto il tuo ragionamento.

Devo sbatterci ancora un po' la testa che non mi torna qualche numero. Poi ti faro' ancora qualche domanda se non mi e' chiaro qualcosa.

Ti ringrazio per la disponibilita'

in questo articolo si parla in generale degli spinoff (statistiche mlto interessanti) e, alla fine, parlano di Altice USA: https://goo.gl/34Wjo3

RispondiEliminaLa teoria sul successo degli spin-off è essenzialmente basata sul fatto che le aziende in oggetto sono (in aggregato) più piccole della controllante e poco conosciute o poco apprezzate dagli investitori, oltre al fatto che da sole possono essere gestite meglio.

EliminaNel caso di Altice, il “brutto anatroccolo” non è ATUS, bensì ATC: ATUS raggruppa le attività di Suddenlink e Cablevision, che sono ben conosciute dagli investitori US.

La tesi sulla sottovalutazione di ATUS è dovuta al fatto che (probabilmente) il prezzo risente negativamente di quello che accade alla capogruppo: lo spin-off dovrebbe portare benefici ma in maniera indiretta, non perché ATUS sia poco seguita o sconosciuta. Tra l’altro il management e l’azionista di controllo rimarranno gli stessi. ATUS potrebbe essere inoltre interessante come target di un’acquisizione (Comcast se non compra Sky, Charter), ammesso che Drahi voglia vendere.

Capisco che per gli analisti americani l’interesse sia soprattutto su ATUS, ma lo spin-off dovrebbe portare più benefici a ciò che rimane in ATC (intendo in termini di apprezzamento).

Grazie per l'articolo,

RispondiEliminaPenso che nel caso di Altice il grande bargain sia lo stub.

Spero di aver fatto bene i calcoli :)

ho notato che le opzioni su ATUS hanno una vola implicita molto alta. potrebbe essere interessante effettuare acquisto di ATS e vendita di call su ATUS.

RispondiEliminaqualcuno di voi ha già studiato qualcosa di operativo?