Anni di bassi tassi d’interesse, in parte dovuti a trend strutturali di lungo periodo (cambiamenti demografici, bassa produttività) ma anche e soprattutto alle politiche delle banche centrali, hanno portato alla compressione dei premi al rischio su tutta la struttura del capitale.

La seconda parte dell’equazione potrebbe essere vicina alla fine, con la Fed che la scorsa settimana ha alzato i tassi di un ulteriore 0,25% (ed indicato che ci saranno molto probabilmente altri due rialzi nel corso dell’anno) e la BCE che ha annunciato la fine del programma di QE a partire da dicembre.

L’idea che un aumento dei tassi d’interesse sia un fattore negativo per i mercati azionari è molto radicata: dopo tutto il valore intrinseco delle azioni è dato da tutti i flussi di cassa futuri attualizzati ad un determinato tasso di sconto, ed aumentando quest’ultimo il valore intrinseco – mantenendo costanti tutte le altre avariabili – non può che diminuire.

Il punto centrale è proprio la frase sottolineata: come ben come spiegato dal prof. Damodaran in questo post, inflazione, equity risk premium, crescita e flussi di cassa sono tutti connessi a livello macro-economico (il post contiene anche una utile discussione sui poteri, limitati, delle banche centrali di influenzare i tassi d’interesse, soprattutto quelli a lungo termine).

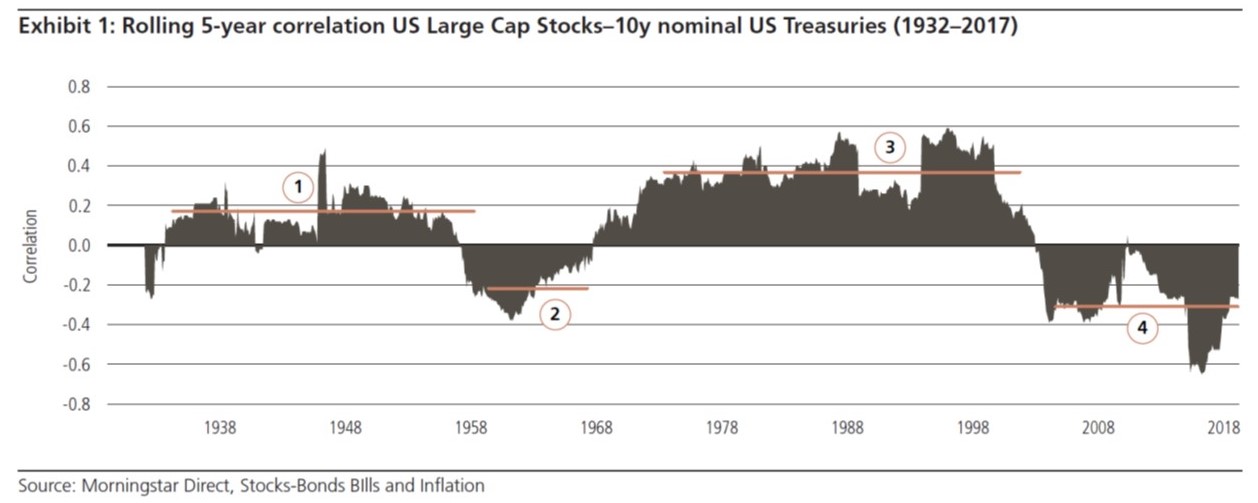

L’altro elemento cruciale è la relazione tra azioni ed obbligazioni, spesso alla base di decisioni naïve di asset allocation: i benefici della diversificazione dipendono infatti dalla de-correlazione tra le varie classi. Mentre nel lunghissimo periodo la correlazione tra rendimento del mercato azionario e movimenti nei tassi risk-free è sostanzialmente nulla (circa 0,08 per il mercato americano), su periodi di 1 e 5 anni questa può essere molto varia, come evidenziato nei grafici seguenti:

Fonte: UBS.

Si possono identificare 4 differenti regimi:

- 1931 - 1955: correlazione leggermente positiva (attorno a 0,2)

- 1956 - 1964: correlazione negativa (circa -0,2 fino a -0,4)

- 1966 - 1988: correlazione decisamente positiva (in media attorno a 0,4 ma con punte fino a 0,6)

- 1999 – oggi: correlazione sostanzialmente negativa (attorno a -0,30)

Considerazioni simili possono essere fatte per gli altri principali paesi sviluppati con riferimento agli ultimi 30 anni.

La correlazione tra azioni ed obbligazioni non è sempre e soltanto negativa come alcuni assumono implicitamente: mettere un po’ di tutto nel portafoglio non è diversificazione.

Questi risultati non devono sorprendere, perché come detto precedentemente la relazione tra tassi d’interesse ed azioni è complessa, e va ben oltre il semplice impatto sul tasso di sconto degli utili futuri. Questo rapporto, ad esempio, è molto più diretto per le obbligazioni corporate (dove i pagamenti futuri sono “fissi e predeterminati”) che per le azioni.

La variabile che sembra meglio spiegare i cambiamenti nel corso del tempo è l’inflazione, ed ancor di più la sua volatilità: questo riflette, da un lato, l’impatto negativo di una maggiore inflazione sui prezzi delle obbligazioni nominali e, dall’altro, la relazione statistica negativa tra incertezza macro-economica e multipli P/E.

- 1931 - 1955: inflazione relativamente bassa ma volatile ➜ correlazione azioni/obbligazioni positiva

- 1956 - 1964: inflazione bassa (simile al periodo precedente) ma stabile ➜ correlazione negativa

- 1966 - 1988: inflazione molto alta (soprattutto negli anni 1970) e molto volatile (shock petroliferi, interventi delle banche centrali, …) ➜ correlazione positiva

- 1999 – oggi: inflazione di nuovo molto bassa (in media inferiore a 2%) e molto stabile ➜ correlazione negativa

Alcune cose da sapere quando i tassi salgono

#1 I mercati azionari possono comunque andare bene. L’evidenza empirica dimostra che nelle ultime 4 decadi quando i tassi sono aumentati anche in maniera rapida su brevi periodi, i mercati azionari hanno generalmente avuto rendimenti positivi.

#2 È importante il motivo per il quale i tassi salgono. Se aumentano perché i mercati stanno prezzando crescita sostenuta o la riduzione dei rischi deflazionistici, allora questo è positivo per le azioni. Se è per paura di iperinflazione, allora è una cattiva notizia.

#3 L’inflazione è la variabile chiave, ma le azioni non sono necessariamente la miglior asset class in periodi inflazionistici. L’andamento del mercato azionario è infatti una funzione del ROE: per migliorarlo (oltre al costo del debito ed alla leva finanziaria, discussi in seguito) ci sono due possibilità: migliorare il turnover ratio (il rapporto tra fatturato ed attività aziendali) o migliorare i margini operativi.

Per migliorare il turnover ratio occorre incrementare il fatturato utilizzando le stesse risorse: è possibile? Gli assets aziendali sono di tre tipi: crediti verso clienti, rimanenze ed immobilizzazioni materiali (ignoriamo per semplicità gli intangibles). I crediti verso clienti tipicamente crescono in maniera molto simile alle vendite, sia che queste aumentino per maggiori prezzi che per maggiori volumi. Le rimanenze possono essere gestite in maniera più efficiente, ma nel lungo periodo anch’esse aumentano in maniera proporzionale alle vendite. Infine, in periodi di inflazione il fatturato sale mentre le attività immobilizzate rimangono costanti. Ma queste hanno un ciclo di vita finito e devono essere sostituite: pertanto, anche le spese per investimenti aumenteranno. Complessivamente, l’inflazione in sé e per sé non permette un significativo miglioramento del turnover ratio.

Per quanto riguarda i margini operativi, prima di arrivare ai profitti netti ci sono molte altre voci da considerare: oltre alle tasse, ci sono infatti i costi operativi quali lavoro, materiali, energia, … In periodi di alta inflazione tutti questi costi aumentano ed incidono in maniera negativa sui margini reddituali.

In aggregato, non tutte le azioni faranno bene in periodi inflazionistici: più un’azienda è capital-intensive, e peggio andrà.

#4 Attenzione al costo del debito. I bassi tassi d’interesse hanno spinto molte aziende ad aumentare il livello di debito, spesso per favorire i buyback, soprattutto negli US: la conseguenza è che adesso potrebbero essere esposte ad un aumento dei tassi, al netto della lunga durata delle obbligazioni e degli eventuali programmi di hedging.

Le aziende europee sono state più prudenti, in parte perché la recessione post-crisi è durata di più in Europa, ed in parte perché maggior indebitamento è intermediato dalle banche (che hanno ridotto i prestiti) rispetto ai mercati dei capitali.

#5 Attenzione alle bond-proxies. Questa tipologia di azioni è diventata molto popolare perché la riduzione della rendita offerta dalle obbligazioni ha spinto gli investitori verso quelle aziende che pagano buoni e stabili dividendi. Ma molto speso gli elevati dividendi (e buyback) non sono stati pagati solo con i flussi di cassa operativi, ma sempre più con il ricorso al debito (vedi #4): dalla crisi il debito netto rispetto a EBITDA dei Dividend Aristocrats è raddoppiato (e triplicato rispetto al resto del mercato, che è stato invece impegnato in un processo di deleveraging).

Se questo debito dovrà essere rifinanziato con tassi in aumento, le generose politiche di restituzione del capitale diventeranno più difficili da giustificare. Non solo: se gli investitori cominceranno a ritenere che le obbligazioni offrano rendimenti più allettanti, queste azioni potrebbero vedere la fuga di quelli che erano stati attratti solo dal dividend yield.

Infine, qualsiasi aspettativa vogliamo formarci sull’andamento futuro dei mercati, le variabili che la determinano devo essere coerenti. Come discusso dal prof. Damodaran nel suo post, ci sono al momento due narrative (bearish & bullish) che sono spesso riportate e discusse ma che non hanno basi economiche solide.

- Interest Rate Apocalypse: in questo scenario i tassi d’interesse nei prossimi 5 anni sono in costante aumento fino ad oltre 5%, mentre la crescita ed i premi al rischio sono mantenuti costanti. Non sorprende che il risultato sia un crollo del valore intrinseco dei mercati azionari, ma chi propone questo scenario dovrebbe spiegare come è possibile che l’aumento dei tassi non abbia alcun impatto su inflazione o crescita di fatturati/utili.

- Real Growth Fantasy: all’altro estremo, la visione rialzista prevede che la crescita sostenuta farà aumentare ancora gli utili aziendali, mantenendo al contempo tutte le altre variabili costanti. Di nuovo, non sorprende che la stima del valore intrinseco dei mercati azionari esploda verso l’alto, ma senza considerare come questo impatterebbe i tassi d’interesse e l’inflazione (entrambi con ogni probabilità a loro volta in aumento).

GOLD, unica vera asset class che protegge il portafoglio dall'inflazione!

RispondiEliminaUn 15% di oro in portafoglio va sempre tenuto, alza purtroppo la volatilità del portafoglio, ma lo protegge dall'inflazione.

questo è un "mito" che si propone da sempre: in realtà i numeri dimostrano che l'oro non è una buona protezione dall'inflazione, sia nel breve che nel lungo periodo

EliminaPare abbia ragione lei, dannazione!

EliminaGrafico e pensiero di Montier (GMO)

https://dailyreckoning.com/dr-content/uploads/2013/12/DRUS01-13-14-2.png

“Gold is often held up as an inflation hedge. However, the data provide a challenge to this view. [The next chart] shows the decade-by-decade average inflation rate, and the real return to holding gold over the same decade. It doesn’t make pretty viewing for those who believe gold is an inflation hedge. That perception is down to one decade (the 1970s) when it held that inflation and gold were positively correlated. The rest of the time there isn’t a good relationship between gold and inflation.”

grazie "Otto" (non serve il lei): contrariamente a quello che probabilmente pensi, qualcosa sui mercati la so...

EliminaMi hai fatto in mente che potrei scrivere qualcosa sui falsi miti dell'oro

Ma lo so che lei ne sa a pacchi, per questo le do del Lei.

EliminaUn saluto.