Queste strutture sono molto popolari tra gli investitori retail (si stima che posseggano circa il 65% delle MLP quotate in Borsa), soprattutto per gli elevati dividendi che pagano: le loro distribuzioni sono quasi tre volte quello che offrono altri investimenti.

Come spesso succede, appena qualcosa diventa di “moda” potete scommettere che verrà lanciato un ETF per sfruttare il trend, come ad esempio quelli tematici creati pochi mesi fa da Janus su obesità, fitness e cibi organici. Ovviamente ne esiste anche uno dedicato alle MLP (non disponibile in Italia, ma i singoli componenti sono acquistabili su NYSE): Alerian MLP ETF. In genere, la creazione di questi veicoli coincide con il momento di massimo ottimismo per la strategia (dal 2010 ci sono state 80 IPO di MLP) e quindi proprio quando le cose tendono a cominciare ad andare male. [SPY, in rosso, è un ETF che replica S&P 500; AMLP, in blu, è l’ETF in questione.]

La struttura delle MLPs

Le MLP non sono una novità recente, in quanto esistono fin dagli anni 1980: per legge sono riservate ad alcuni settori di attività come l’estrazione ed il trasporto di risorse naturali (per una trattazione dettagliata si veda questa presentazione della MLP Association). Essendo partnership (e non corporation) non pagano tasse sui profitti ma devono distribuire tutta la liquidità generata agli azionisti (chiamati unitholders), eliminando così il problema della doppia tassazione e riducendo allo stesso tempo il proprio costo del capitale.

Con il boom dello shale, gli US hanno dovuto migliorare le necessarie infrastrutture: gran parte di questo ammodernamento è stato realizzato proprio attraverso MLP, presenti in particolare nel segmento midstream, che come il nome suggerisce sono le pipelines e le altre infrastrutture tra upstream (l’estrazione di gas e petrolio) e downstream (la loro distribuzione ai clienti finali). [Le MLP sono attive anche in altri settori, come si può vedere da questa lista: KKR, Blackstone, Oaktree e Fortress, tra le altre, sono partnership quotate.]

Le caratteristiche delle MLP che attirano gli investitori (ma non sempre è proprio così) sono:

- Cash flows stabili e prevedibili: anche se operano in un settore ciclico, le MLP sono considerate meno soggette agli alti e bassi dei prezzi delle materie prime, perché non le “posseggono”. Al contrario, i contratti con i loro clienti prevedono quasi sempre un volume di trasporto minimo, sono a lunga scadenza ed indicizzati all’inflazione.

- Elevate barriere all’ingresso: non solo costruire queste infrastrutture richiede soldi, tempo e molteplici licenze (soprattutto di tipo ambientale), ma come per autostrade e ferrovie non ha senso costruirne una accanto ad una esistente per farle concorrenza.

- Facili da capire: i profitti sono dati dal pagamento di un pedaggio, che quindi dipende dal “traffico” che passa per l’infrastruttura.

- Sponsor, ovvero l’entità che costituisce la MLP

- General Partner (GP), che la gestisce (come il GP che gestisce un fondo di private equity)

- Limited Partners (LP), che forniscono il capitale (come gli investitori in un fondo di private equity)

Gli sponsor sono in genere aziende attive nel settore energetico: quello che fanno è trasferire la proprietà di assets pre-esistenti (pipelines, storage tanks) ad una nuova entità per poi vendere LP units sul mercato in una IPO. Una volta costituita, lo sponsor può trasferire ulteriori assets alla MLP attraverso transazioni dette dropdowns, ricevendo in cambio maggior equity o, alle volte, debito emesso dalla MLP.

Incentivi e conflitti

Come si vede, esistono enormi conflitti di interesse tra i vari partecipanti in una MLP, ben spiegati in questo report di Martin Capital Management. In particolare, GP ha un fiduciary duty verso i propri azionisti, non verso gli unitholders, ed avendo il controllo della MLP il suo obiettivo di massimizzare i propri profitti potrebbe entrare in conflitto con quelli di LP.

1) Dropdowns. Come detto, spesso lo sponsor apporta ulteriori assets alla MLP per accrescerne la base di attività e quindi anche le distribuzioni: data la tassazione agevolata, questi assets hanno un valore maggiore quando inclusi nella partnership. Il problema è che in questi casi il venditore ed il compratore sono le stesse persone: lo sponsor ed il consiglio di amministrazione della MLP, nominato dal GP che dipende dallo sponsor…

2) Le MLP devono contrattualmente distribuire la liquidità disponibile. A prima vista questo sembrerebbe positivo: molti investitori sarebbero in una posizione migliore se i CEO non avessero alcuna libertà sulle decisioni di capital allocation. L'elevato dividend yield delle MLP ha però un prezzo: il dividend payout ratio per l’indice Alerian MLP è 92% (per ogni dollaro distribuibile si distribuiscono $0,92 effettivi), mentre per le “normali” aziende incluse nell’indice S&P500 è circa 33%. Questo vuol dire che le MLP non riescono ad auto-finanziare la crescita dai cash flows generati dall’attività operativa.

3) La definizione di “liquidità disponibile”. I “distributable cash flows” sono genericamente calcolati come utili più ammortamenti ed altre voci non monetarie meno gli investimenti necessari per mantenere gli assets nella loro capacità attuale (maintenance capex). Ma nessuno di questi termini è definito in maniera precisa dai principi contabili (US GAAP o IFRS), ed il management ha molta discrezione nel determinarli, ad esempio includendo le spese non-recurring (che spesso sono invece ricorrenti) oppure le opzioni date al management (che non sono uscite monetarie ma sono a tutti gli effetti vere e proprie spese).

Anche la definizione di maintenance capex è vaga, al punto da poter includere praticamente qualsiasi investimento: GP ha un enorme incentivo a tenerla bassa, classificando tutti gli investimenti come espansion capex ed aumentando quindi le distribuzioni. Per quanto imprecisi, gli ammortamenti (D&A) danno un’idea del deprezzamento degli assets, e su periodi di più anni dovrebbero approssimare maintenance capex: al contrario, praticamente tutte le MLP hanno maintenance capex di gran lunga inferiori a D&A (tipicamente attorno a 30%). Questo è ad esempio quanto riportato da Enterprise Products Partners LP, la principale posizione nell’indice di Alerian:

4) Le MLP devono mantenere una crescita stabile delle distribuzioni. La domanda quindi è: come si finanzia la crescita se si distribuiscono tutti i cash flow generati? La risposta è ovvia: tutto il capitale necessario per crescere deve necessariamente venire dal mercato. Questa non è certo una posizione ideale nella quale essere.

5) GP ha un elevato potenziale upside ma pochissima esposizione al downside. Gli IDR danno a GP il diritto di ricevere una percentuale sempre più alta delle distribuzioni. All’inizio, GP riceve tipicamente 2% dei cash flows della partnership; ma via via che pre-determinati livelli di distribuzione sono raggiunti, GP può ricevere prima il 15%, poi il 25% ed infine il 50%. L’idea è di allineare gli interessi incentivandolo il GP ad aumentare i dividendi trimestrali, che a loro volta beneficiano anche LP. Ma è evidente che GP riceve la quota maggiore dell’upside senza avere la stessa esposizione al downside: in una “normale” azienda chi possiede il 2% ha sempre diritto al 2% dei cashflows prodotti, partecipando in maniera paritetica ai tempi buoni e a quelli cattivi.

Una delle contraddizioni inerenti nel modello delle MLP è che se i piani funzionano come previsto la partnership arriva velocemente alla situazione di high splits. Ma via via che il GP ottiene una quota più elevata delle distribuzioni, il costo del capitale aumenta in misura esponenziale: ogni nuovo investimento deve generare un rendimento sufficiente a coprire tutte le crescenti distribuzioni.

Quindi le MLP hanno costantemente bisogno di sempre più capitale per concludere sempre più transazioni e sempre più grandi, così che possano continuare ad accrescere le distribuzioni; questo a sua volta porta a valutazioni superiori, che però richiedono più capitale, e così via in un loop infinito.

Questo è esattamente quello che è accaduto a Kinder Morgan. Dopo che gli fu negato il ruolo di CEO ad Enron, Richard Kinder lasciò la società per gestire una propria pipeline in quanto aveva capito le potenzialità del trasportare gas e petrolio, idea che tuttavia non andava d’accordo con la visione più “aggressiva” di Enron. A seguito di svariate acquisizioni (molti assets proprio da Enron, che non vedeva l’ora di liberarsene per perseguire un modello più capital-light), nel 2014 Kinder Morgan era la più grande midstream energy company in Nord America operando attraverso alcune MLP quotate.

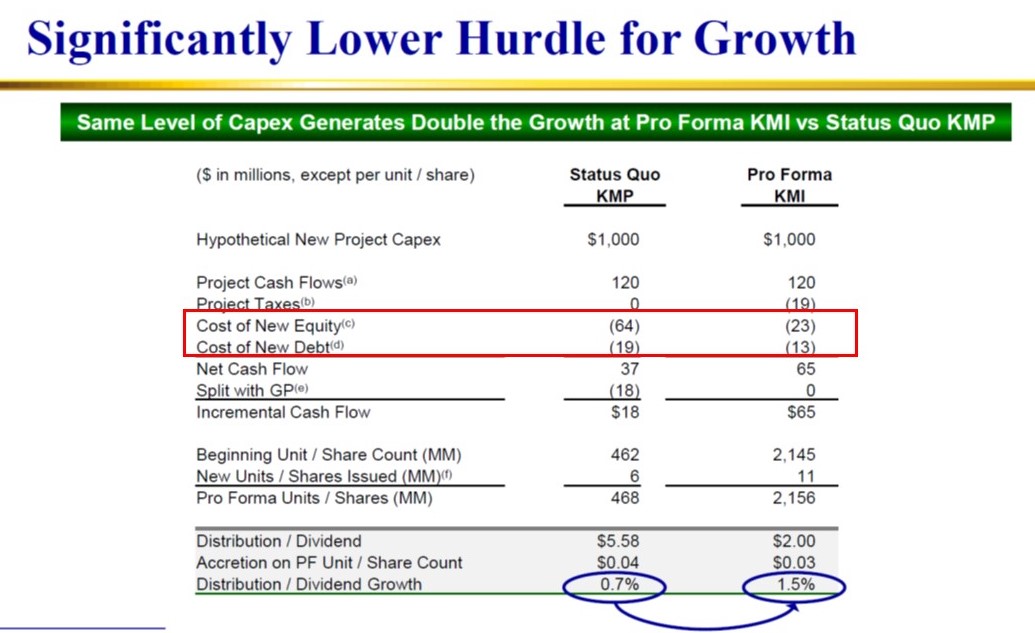

Tuttavia, il 10 agosto 2014 annunciò che la capogruppo (KMI) avrebbe acquistato tutte le MLP e le avrebbe combinate in un’unica entità. Il motivo era che Kinder Morgan Partners (KMP) era arrivata allo high splits, e il GP stava già incassando più del 50% delle distribuzioni, lasciando molto poco per finanziare la crescite.

Questa slide dalla presentazione dell’operazione mostra i rendimenti di un nuovo investimento per gli azionisti di minoranza (ex-unitholders) nella “vecchia” forma di MLP e nella “nuova” di corporation:

Kinder Morgan decise pertanto di fare il roll-up delle MLP nello sponsor, di fatto cancellando anni di dropdowns.

Quando Wall Street cerca di rendere qualcosa di noioso più eccitante, state attenti al portafoglio…

Queste aziende dovrebbero essere stabili al punto di essere “noiose”. Ma come l’ultimo anno ha dimostrato, anche le midstream MLP hanno una qualche esposizione alle commodity: non direttamente al prezzo, ma il ciclo economico ha comunque un impatto sul loro business. Ad esempio, lo storage di petrolio e gas rende di più quando i prezzi forward sono ben superiori a quelli spot (contango): questo perché le aziende upstream preferiscono lasciarli nei depositi in attesa di venderli in futuro a prezzi superiori.

In aggiunta, il loro business model basato su elevati dividendi ed elevata crescita finanziata sui mercati dei capitali ha incontrato un muro proprio nel crollo del prezzo del petrolio. Per quanto i mercati non siano sempre efficienti non ci sono free lunches, e quando il dividend yield è così elevato (ad inizio anno per l’indice Alerian MLP era arrivato a toccare il 12%) il messaggio dei mercati è molto semplice: “Non crediamo che possiate permettervelo” (vale anche per le oil majors come detto nel post precedente).

Anche senza il calo nel prezzo del petrolio ed il collasso nelle valutazioni, le MLP non poi così attraenti a causa della complicata struttura e degli incentivi asimmetrici. Per chi fosse interessato a questo tipo di esposizione, forse sarebbe meglio orientarsi sugli sponsor/GP (molti sono quotati così come le MLP che gestiscono): pagano dividendi più bassi, ma hanno maggiori benefici nel lungo periodo.

Complimenti per i tuoi articoli. Ti leggo da non molto tempo, apprezzo la tua professionalità. In un articolo hai parlato di "Value trap". Le MLP possono rientrare in questa categoria? Anche a questi prezzi? Prendo ad esempio il caso del gruppo Teekay.

RispondiEliminaNon vorrei dire una stupidaggine, ma se non ricordo male, Teekay (TK US) è una normale corporation, mentre le MLP sono Teekay Offshore Partners LP (TOO US) e Teekay LNG Partners LP (TPG US). TOO l’avevo rapidamente guardata lo scorso anno ma non ero “convinto” del livello del debito, che continua a salire anziché diminuire.

EliminaNon posso commentare per le altre MLP perché non le conosco a fondo, comunque si: il rischio è che siano trappole se sono costrette a ridurre il dividendo, o più genericamente se il dividendo rimane succoso ma il prezzo crolla (anche a questi prezzi).

In fondo, un’azione che ha perso 90% è una che era scesa di 80% e poi ha perso un altro 50%...

Direi che anche TK abbia chiesto di diventare MLP, lo scorso dicembre. Grazie per le considerazioni.

RispondiEliminaMarco

non riesco a trovare l'annuncio: lo hai sotto mano?

EliminaNo scusa, in realtà Teekay LNG passa da k-1 a 1099.

RispondiEliminaHAMILTON, Bermuda, Jan. 08, 2019 (GLOBE NEWSWIRE) — Teekay GP LLC, the general partner of Teekay LNG Partners L.P. (Teekay LNG or the Partnership) (NYSE:TGP), has declared a cash distribution of $0.14 per common unit for the quarter ended December 31, 2018 which will be a 2019 reportable event for United States tax purposes, and will be subject to Form 1099 reporting, instead of a Schedule K-1. The cash distribution is payable on February 8, 2019 to all common unitholders of record on February 1, 2019.

Marco