- Credem: 24 bps

- UBI Banca: 73 bps

- Credito Valtellinese: 77 bps

- Banco BPM: 79 bps (“fisiologico ex-Covid” 53 bps)

- Monte dei Paschi: 83 bps (60 bps per la componente “ordinaria”)

- Mediobanca: 85 bps

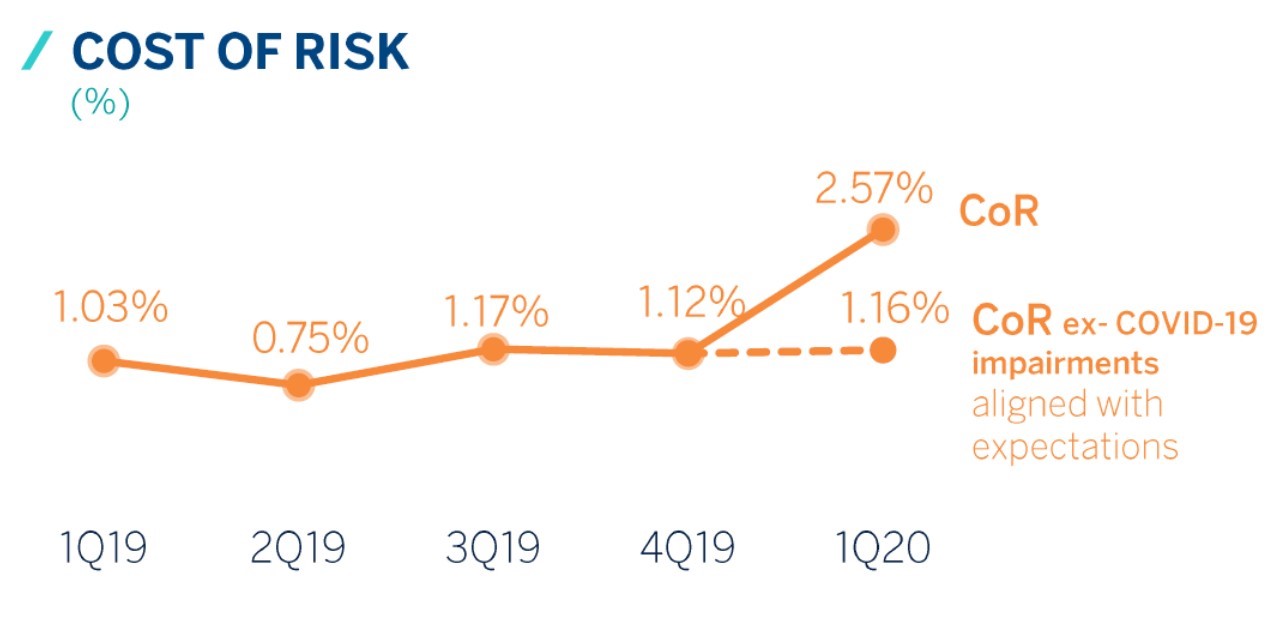

- Intesa: 90 bps per 2020, 70 bps per 2021

- Unicredit: 100-120 bps per 2020 (che scendono a 70-90 bps per 2021)

- BPER: 110 bps

È vero che Credem è una banca molto conservativa e (relativamente) più solida, ma le previsioni sono uguali al 2018 e 2019 (non è cambiato niente???) ed al valore più basso dal 2006!

- “Banks use very different scenarios and very different expectations to project their loss expectations and to determine their provisioning needs, and there is a wide variety across banks. […] In general, if you look at the cost of risk, we noticed that 40% of the banks registered an increase in cost of risk in the first quarter of 2020 compared to the first quarter of 2019 below two basis points, so very minimal. Only 9% projected an increase higher than 20 basis points, so we expect to see more in the next quarter.” BCE ha da poco pubblicato le proprie previsioni macroeconomiche, che incorporano lo shock di Covid-19 e dovrebbero funzionare da ancora per le banche: aspettiamoci previsioni più omogenee e prudenti (= più negative) nei risultati del secondo trimestre.

- “If there is no second wave and if the recovery picks up speed now in the coming months, according to the projections of the ECB, I think that the buffers which are available in the banks' balance sheets – on aggregate of course – are quite sizeable.” In assenza di una seconda ondata, in aggregato il capitale delle banche europee dovrebbe essere in grado di affrontare una situazione simile alla crisi dei PIGS del 2011 (gli stress test del 2020 saranno condotti tra poco, quindi è difficile commentare a livello di singola banca). L’impatto potrebbe essere di circa €380 miliardi: secondo i miei calcoli molto spannometrici questo è solo 4% dei risk-weighted assets a livello europeo, ma ben 30% dell’equity.

- “On the issue of mergers, […] yes, we have been supportive of consolidation, both domestic and cross-border consolidation. […] Domestic consolidation could enable greater cost efficiency gains in terms of overlapping distribution networks. Cross-border mergers would help in terms of revenue diversification and private risk-sharing, so making the whole area more resilient to idiosyncratic shocks. Both types of consolidation would help address the excess capacity and profitability issues that we have in the banking sector.” Come si legge nel transcript, la domanda era specifica sull’offerta di Intesa Sanpaolo per UBI Banca. Mentre come è ovvio non può commentare su singole transazioni, Enria ha voluto specificare che al contrario di quello che molti ritengono BCE non ostacola il consolidamento nel settore bancario: lo supporta, ma utilizzerà comunque tutti i suoi poteri.

Conclusione: nonostante i vari rumours delle ultime settimane, BCE non vede di buon occhio un merger of equals tra UBI e Banco BPM, ed è probabile che la prima finisca invero ad Intesa.

Questo commento è stato eliminato dall'autore.

RispondiEliminaQuesto commento è stato eliminato dall'autore.

RispondiEliminaHo visto i commenti eliminati: 1 bp equivale a 0,01%.

RispondiEliminaPer Mediobanca, ad esempio, 85 bps sono 0,85%: vuol dire che gli accantonamenti previsti per il 2020 per perdite su prestiti sono 0,85% del totale prestiti in circolazione.

sì grazie comunque, rileggendo avevo capito, con l'età...

RispondiEliminaEffettivamente accantonamenti molto bassi in genere, ma non c'è problema, un aumento di capitale non si nega a nessuno in Italia

Oggi solo Intesa ed Unicredit potrebbero fare un aumento di capitale "senza problemi", e probabilmente solo per acquisizioni mirate. Anche le banche più piccole "potrebbero" fare aumenti di capitale, ma a condizioni molto punitive per gli investitori esistenti.

Eliminainfatti, il nuovo capitale pagherebbe le sofferenze. Qualche bel road show, slide con numeri pompati e vai. Liquidità a mille e criticità delle teste pensanti a zero. Grazie

RispondiEliminanon funziona così...

Eliminami rendo conto di essere stato un po' provocatorio. Però. caspita, gli ultimi aumenti bancari hanno tutti bruciato soldi : Unicredito, MPS, Creval, ecc.

RispondiElimina