Ok, è di nuovo quel momento dell’anno nel quale confessare gli errori commessi negli ultimi 12 mesi…

Il 2021 è stato tutto sommato positivo (+15,9%) e superiore al mio obiettivo di lungo termine (inflazione +10%: nonostante il rapido aumento di quest’ultima questo benchmark ha chiuso a +13,3%). Ma peggio per il terzo anno consecutivo di MSCI EMU Small/Mid-caps (+19,5%, per una sottoperformance di -3.7%). MSCI Europe Large/Mid Cap ha fatto ancora meglio, +26%.

È vero che il rendimento dell’indice è gross return (ovvero include il reinvestimento dei dividendi al massimo livello possibile per un residente nel paese di domicilio dell’azienda che lo paga) mentre il portafoglio include sia la tassazione su dividendi (che non sono reinvestiti) che sui capital gains: ma questa vignetta riassume molto bene gli ultimi tre anni: sarebbe stato molto meglio (e meno faticoso!) investire in un ETF. Una delle migliori aziende che ho trovato tratta solo sulla Borsa slovena (non servita da nessun retail broker che io conosca) ed è pertanto impossibile da comprare se non andandola a cercare sulla borsa polacca (!).

Il 2021 è stato tutto sommato positivo (+15,9%) e superiore al mio obiettivo di lungo termine (inflazione +10%: nonostante il rapido aumento di quest’ultima questo benchmark ha chiuso a +13,3%). Ma peggio per il terzo anno consecutivo di MSCI EMU Small/Mid-caps (+19,5%, per una sottoperformance di -3.7%). MSCI Europe Large/Mid Cap ha fatto ancora meglio, +26%.

È vero che il rendimento dell’indice è gross return (ovvero include il reinvestimento dei dividendi al massimo livello possibile per un residente nel paese di domicilio dell’azienda che lo paga) mentre il portafoglio include sia la tassazione su dividendi (che non sono reinvestiti) che sui capital gains: ma questa vignetta riassume molto bene gli ultimi tre anni: sarebbe stato molto meglio (e meno faticoso!) investire in un ETF. Una delle migliori aziende che ho trovato tratta solo sulla Borsa slovena (non servita da nessun retail broker che io conosca) ed è pertanto impossibile da comprare se non andandola a cercare sulla borsa polacca (!).

Nota, l’altro mio portafoglio, quello large caps e più globale, sta per fortuna andando molto meglio…

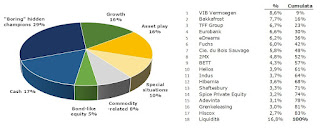

Il portafoglio consiste oggi di 17 posizioni (con una significativa liquidità pari a ~17%, altro freno alla performance negli ultimi mesi), rispetto alle 19 alla fine dello scorso anno: sono infatti state vendute JZ Capital Partners, Raven (sia ordinarie che preferred), Austevoll, Krones e Stabilus, e sono state acquistate 2MX Organic, eDreams, Adevinta e Helios Towers.

In termini di singole posizioni, quelle che hanno contribuito alla performance sono state (di seguito, tutti i rendimenti sono in EUR, includendo quindi anche l’impatto valutario, positivo per tutte le valute nel portafoglio):

Il portafoglio consiste oggi di 17 posizioni (con una significativa liquidità pari a ~17%, altro freno alla performance negli ultimi mesi), rispetto alle 19 alla fine dello scorso anno: sono infatti state vendute JZ Capital Partners, Raven (sia ordinarie che preferred), Austevoll, Krones e Stabilus, e sono state acquistate 2MX Organic, eDreams, Adevinta e Helios Towers.

In termini di singole posizioni, quelle che hanno contribuito alla performance sono state (di seguito, tutti i rendimenti sono in EUR, includendo quindi anche l’impatto valutario, positivo per tutte le valute nel portafoglio):

- Spice Private Equity (+78% in termini assoluti, +208 bps di performance)

- VIB Vermoegen (+58%, +433 bps)

- eDreams (+56%, +315 bps)

- Eurobank (+50%, +291 bps)

- Adevinta (-23% in termini assoluti, -81 bps di performance)

- Grenke (-21%, -78 bps)

- Fuchs Petrolub (-14%, -99 bps)

- BETT (-2%, -8 bps)

Queste sono la performance storica completa e l’allocazione attuale:

Infine, qualche commento sulle prospettive di alcuni titoli.

Bakkafrost. Un 2021 letteralmente a due facce: fino a ottobre era salita in maniera costante fino a +30%, poi con i risultati del Q3 è crollata precipitosamente (-26% in due mesi) fino a chiudere l’anno in territorio negativo (in NOK). Il motivo sono stati i pessimi risultati di The Scottish Salmon Company, acquistata nel 2019 ad un prezzo molto conveniente ed adesso sappiamo perché: l’azienda scozzese ha bisogno di elevati investimenti e soprattutto tempo per arrivare all’eccellente operatività e margini della casa madre alle isole Faroe, probabilmente fino al 2024 dato il lungo ciclo vitale dei salmoni (2-3 anni). Ma proprio per questo motivo Bakkafrost è il tipo di azienda sulla quale si può fare un arbitraggio di lungo periodo: probabilmente una delle posizioni del portafoglio che presto aumenterò.

Hiscox. I risultati recenti non sono male, ma su di essa (e le altre assicurazioni P&C) pesano ancora i contenziosi di “business interruption” derivanti dai lockdown dovuti alla pandemia. I casi recenti sono stati a favore degli assicuratori, ma non è detto che sia finita.

BETT/Shaftesbury. Poco da dire su queste due aziende, non sono in portafoglio in quanto recovery plays (c’erano prima di Covid), ma è indubbio che le loro fortune dipendano dalla velocità delle riaperture e dal ritorno dei turisti (più gli uffici nel caso della società londinese).

TFF Group. Altra azienda impattata dalla pandemia (anche se meno di altre), i risultati “volatili” degli ultimi tempi sono dovuti soprattutto al recente ingresso da zero nel settore del bourbon in US, che ha richiesto un esborso iniziale: ma il capex è adesso finito, il know-how locale raggiunto e le prospettive positive, che dovrebbero trasformarsi in un significativo aumento di FCF. Continuo a monitorarla ma non è certo una posizione che mi preoccupa: holding di lungo periodo visto anche il loro motto “Time is on our side”.

2MX Organic. Nessuna novità su questa SPAC europea: visto il rapido crollo dell’interesse per l’intero settore potrebbe “scadere” senza concludere alcuna acquisizione (possibilità contemplata fin dall’acquisto).

Hibernia. Situazione interessante, il mercato immobiliare a Dublino sembra essersi ripreso abbastanza bene, con continua domanda di uffici da parte di investitori istituzionali, al punto che ad ottobre ha ceduto due immobili ad un fondo gestito da Commerz Real AG per oltre €150 milioni, prezzo superiore al loro book value: questi immobili erano “datati” (costruiti nel 2000) e Hibernia reinvestirà i proventi nella sua pipeline di nuove costruzioni. Nonostante questo, continua a trattare a 0,7x NAV (gran parte di REIT simili trattano a 1x NAV). Visto l’enorme ammontare di dry powder da parte dei fondi di private equity/infrastructure, e la domanda di real assets in un periodo di inflazione in aumento, Hibernia è il candidato ideale per un LBO.

eDreams. Niente da dire: è salita di 56% dal mio acquisto a settembre, e nonostante le nuove ondate di Covid continua a battere i record degli anni precedenti, soprattutto nel business di Prime. Ancora sottovalutata nonostante i rialzi del 2021.

PS: un’ultima nota, a breve ci saranno novità anche sul blog stesso.

Bakkafrost. Un 2021 letteralmente a due facce: fino a ottobre era salita in maniera costante fino a +30%, poi con i risultati del Q3 è crollata precipitosamente (-26% in due mesi) fino a chiudere l’anno in territorio negativo (in NOK). Il motivo sono stati i pessimi risultati di The Scottish Salmon Company, acquistata nel 2019 ad un prezzo molto conveniente ed adesso sappiamo perché: l’azienda scozzese ha bisogno di elevati investimenti e soprattutto tempo per arrivare all’eccellente operatività e margini della casa madre alle isole Faroe, probabilmente fino al 2024 dato il lungo ciclo vitale dei salmoni (2-3 anni). Ma proprio per questo motivo Bakkafrost è il tipo di azienda sulla quale si può fare un arbitraggio di lungo periodo: probabilmente una delle posizioni del portafoglio che presto aumenterò.

Hiscox. I risultati recenti non sono male, ma su di essa (e le altre assicurazioni P&C) pesano ancora i contenziosi di “business interruption” derivanti dai lockdown dovuti alla pandemia. I casi recenti sono stati a favore degli assicuratori, ma non è detto che sia finita.

BETT/Shaftesbury. Poco da dire su queste due aziende, non sono in portafoglio in quanto recovery plays (c’erano prima di Covid), ma è indubbio che le loro fortune dipendano dalla velocità delle riaperture e dal ritorno dei turisti (più gli uffici nel caso della società londinese).

TFF Group. Altra azienda impattata dalla pandemia (anche se meno di altre), i risultati “volatili” degli ultimi tempi sono dovuti soprattutto al recente ingresso da zero nel settore del bourbon in US, che ha richiesto un esborso iniziale: ma il capex è adesso finito, il know-how locale raggiunto e le prospettive positive, che dovrebbero trasformarsi in un significativo aumento di FCF. Continuo a monitorarla ma non è certo una posizione che mi preoccupa: holding di lungo periodo visto anche il loro motto “Time is on our side”.

2MX Organic. Nessuna novità su questa SPAC europea: visto il rapido crollo dell’interesse per l’intero settore potrebbe “scadere” senza concludere alcuna acquisizione (possibilità contemplata fin dall’acquisto).

Hibernia. Situazione interessante, il mercato immobiliare a Dublino sembra essersi ripreso abbastanza bene, con continua domanda di uffici da parte di investitori istituzionali, al punto che ad ottobre ha ceduto due immobili ad un fondo gestito da Commerz Real AG per oltre €150 milioni, prezzo superiore al loro book value: questi immobili erano “datati” (costruiti nel 2000) e Hibernia reinvestirà i proventi nella sua pipeline di nuove costruzioni. Nonostante questo, continua a trattare a 0,7x NAV (gran parte di REIT simili trattano a 1x NAV). Visto l’enorme ammontare di dry powder da parte dei fondi di private equity/infrastructure, e la domanda di real assets in un periodo di inflazione in aumento, Hibernia è il candidato ideale per un LBO.

eDreams. Niente da dire: è salita di 56% dal mio acquisto a settembre, e nonostante le nuove ondate di Covid continua a battere i record degli anni precedenti, soprattutto nel business di Prime. Ancora sottovalutata nonostante i rialzi del 2021.

PS: un’ultima nota, a breve ci saranno novità anche sul blog stesso.

Grazie! Tra parentesi, la vignetta è fantastica.

RispondiEliminaBuongiorno Sig. Matteo,

RispondiEliminacomplimenti per gli spunti interessanti e mai banali. Volevo chiederle se ha mai pensato di integrare la sua strategia con un etf, anche solo a scopo di benchmark. Io, quotato su Borsa Italiana, avrei trovato WisdomTree Europe SmallCap Dividend. Mi pare l'unico etf small cap value europeo. Potrebbe essere interessante un confronto per capire quanto l'analisi e la gestione attiva paghino davvero, rispetto ad un investimento similare molto meno impegnativo, sia come tempo che come competenze necessarie. Lei cosa ne pensa?

Saluti e buon 2022.

Se per “integrare” la strategia intende avere un ETF assieme ad una parte a gestione attiva, questo può avere sicuramente senso nel portafoglio aggregato di un investitore, ma non lo ha all’interno di questo portafoglio (come ho detto alcune volte, questo è uno dei miei due portafogli: l’altro è più grande, è più globale e large-caps, ha un track record più lungo e soprattutto migliore performance).

EliminaSe invece intende usare questo ETF come benchmark, può servire per avere una visione da un altro angolo, ma nel lungo periodo l’obiettivo di ogni investimento deve essere assoluto, NON relativo: è per questo che il mio “reale” benchmark è inflazione + 10%.

PS: questo ETF è “dividend”, che non è lo stesso di “value”: e anche la definizione di value usata nei fondi passivi è più formulaica che essere vero value investing.

Concordo su tutto, in effetti l'etf citato non è uno small cap value "puro", ma è quello che più si avvina e che è acquistabile dalle nostre parti.

RispondiEliminaA questo punto ha suscitato la mia curiosità. Avremo mai qualche info del suo portafoglio large cap globale, oppure qualche articolo su alcune large cap? Mi sono sempre chiesto se avesse anche altri portafogli e come mai, in questo blog, si fosse concentrato solo sulle small cap europee. In particolare, è convinto che le small cap europee possano performare meglio delle large cap globali? Certo, bisogna vedere quali, immagino che anche il suo portafoglio globale sia molto concentrato.

In realtà non ho mai capito il senso di un portafoglio solo small cap e solo Europa. Se uno è bravo nell'analisi fondamentale e nella selezione delle aziende, che senso ha autolimitarsi per regione geografica o size delle società investibili?

ok, provo a rispondere a tutti i punti:

Elimina1. Alcune volte ho accennato all’altro portafoglio (anch’esso concentrato ma non eccessivamente), ma se ricordo bene le due uniche posizioni che ho approfondito sono Novo Nordisk (nel 2016 http://mrmarketmiscalculates.blogspot.com/2016/11/novo-nordisk-cosa-e-successo.html) e più recentemente Prosus (http://mrmarketmiscalculates.blogspot.com/search?q=prosus), oltre ad Amazon nel 2014 che però non ho mai comprato (ouch!). Si tratta di aziende in genere ben conosciute dove la mia opinione non aggiunge molto.

2. Non esiste nessun motivo particolare per tenere i due portafogli separati: quello più “forte” è che mi piacciono le small caps (anche se investo in quasi tutto), mi interessava approfondirle ed eventualmente discutere con altri. Ed era più semplice pubblicare l’intero track record di questo portafoglio, mentre l’altro è la conseguenza dell’unione di più conti cominciati in tempi diversi ed è quindi complicato avere un track record unico.

3. Non sono convinto che le small cap europee faranno meglio delle large cap globali (nella letteratura esiste il “size factor” ma non è quella la mia motivazione): ritengo tuttavia che si possano trovare più facilmente delle ottime opportunità in titoli/settori/paesi poco seguiti o ignorati. Ha funzionato per qualche anno, ma ad oggi non è stata una scelta vincente, in particolare nel disastroso 2020.

4. Concordo che non ha senso “limitare” lo stagno nel quale pescare buone aziende, ed anzi questo è uno dei vantaggi di un investitore individuale rispetto ad un fondo che ha regole ben precise. Ma per le small caps non è così semplice: non solo non ho nessun vantaggio competitivo ad andare a cercare qualcosa di “sconosciuto” in US o Asia, ma non avrò mai un quadro completo della situazione del paese o del settore (pur avendo vissuto in e coperto i mercati di entrambi i continenti). Trovo invece più facile capire cosa succede in Olanda, Norvegia o Spagna.

4bis...la difficoltà e i costi di accesso a mercati periferici sono proprio il motivo del successo di alcuni etf specializzati. Oppure ci mettiamo imparare il vietnamita, il malese ecc.

RispondiEliminaBuongiorno, e complimenti come sempre per il blog e per le analisi. Chiaramente la sottoperformance di questi due anni di covid non fa piacere, ma sono sicuro che le lezioni apprese serviranno per sovraperformare in futuro.

RispondiEliminaMi chiedevo se ci fosse un motivo per non aver messo nel tuo portafoglio nessuna small cap italiana. Chiaramente bisogna fare attenzione all'home bias, ma in questa analisi di aziende semi sconosciute, metterne qualcuna che si conosce direttamente perche' nella zona dove si vive, e di cui si sanno pregi e difetti anche per conoscenza diretta potrebbe avere senso?

Grazie per tutto il lavoro che condividi!

semplice, non ne ho mai trovata una che mi piacesse più di quelle che ho già (attenzione, che non vuol dire che non ci siano in Italia ottime aziende: ci sono eccome, solo ho sempre preferito altro)

EliminaQuasi un quinto di liquidita' spiega abbondantemente la sottoperformance relativa. Quale e' l'azienda Slovena che si puo' comprare sul mercato Polacco?

RispondiEliminaVisto che ti interessano i REIT Inglesi/Irlandesi, conosci Grainger PLC? Credo sia in una posizione migliore di molti altri REIT, vuoi perche' e' un puro residential REIT, vuoi per altri fattori.

Un'ultima osservazione: se ti piace Shaftesbury, perche' non investi in Capital & Counties che ha una larga partecipazione in Shaftesbury ed e' un po' piu' diversificato?

1. No, perché la maggior parte della liquidità è lì da poco, dalla vendita di Austevoll, Krones, etc.. in ottobre

Elimina2. Per il momento l’azienda slovena rimane confidenziale, è dovuto ad alcuni sviluppi futuri del blog di cui parlavo nel post

3. Mi piace il real estate ma al momento in questo portafoglio ce n’è abbastanza. Non ho una particolare affezione per i REIT (anzi, in genere preferisco REOC – Real Estate Operating Companies), e non necessariamente per quelli irlandesi: mi piace Hibernia per vari motivi (soprattutto uffici a Dublino), mentre Grainger è inglese e residenziale, ossia tutto un altro mercato e che non mi fa impazzire.

4. Quando ho guardato Capital & Counties (attorno al 2018?) era un “casino” a causa dei piani di sviluppo di Earl’s Court e Lillie Square, in parte per gli effetti di Brexit ma soprattutto per problemi nel progetto (costi, ricavi, …). È un po’ che non la riguardo, magari adesso è meglio.

Facciamo due conti spannometrici: SHB ha una capitalizzazione di £2.4bn; CACP possiede 25% di SHB, quindi la sua quota vale £600m. Con una capitalizzazione di £1.5bn, vuol dire che i restanti assets valgono più o meno £900m, forse sottovalutati, forse no.

Se 40% del suo rendimento verrà da SHB bisogna che il restante 60% sia fatto di "cose buone" per fare meglio di SHB. Ma per fare uno switch occorre che questi assets sia almeno 125% migliori di SHB, perché dovrei pagare le tasse su eventuali plusvalenze (non è il caso, al momento). Inoltre SHB è abbastanza diversificata di suo, non mi interessa maggiore diversificazione: preferisco al contrario un’azienda più focalizzata e con un management migliore.

PS: non so se sia una possibilità o sia mai stata discussa/menzionata, ma SHB potrebbe finire per essere acquistata, magari proprio da CAPC: in questo caso voglio stare nell'acquisita, non nell'acquirente

EliminaPiu' che altro potrebbero fondersi: credo sia una concreta possibilita' visto che sono cosi' similari. Poi se non erro c'e' un fondo Norvegese che e' il maggiore azionista di entrambi. In caso di fusione credo gli shareholders di CAPC saranno tendenzialmente favoriti.

EliminaSia Capco che Norges Banks hanno il 25% di SHB, e Norges ha anche il 15% di Capco (ha anche il 25% di Regent Street, con il restante di proprietà di Crown Estate, che raccoglie i possedimenti della regina).

EliminaMa mentre Capco ha comprato a giugno 2020 a £5.4, Norges è entrata nel 2011 e poi incrementato : secondo i miei calcoli il suo prezzo medio di acquisto è attorno a £7.5. Anche se SHB è una goccia nel fondo sovrano norvegese, difficilmente accetterebbe un prezzo inferiore a £8-£9 (oggi il NAV è particolarmente depresso e a Norges, come investitore di lungo periodo il real estate piace...).

In caso di fusione tra Capco e SHB dipenderà dal rapporto di concambio: ma di nuovo, il 75% non posseduto da Capco non sarà particolarmente propenso a favorire quest’ultima (che è anche di qualità inferiore).

Buonasera, visto che parlavate anche di holding e che alcune sono presenti nel tuo portafoglio small cap, volevo chiederti cosa pensi del loro utilizzo all'interno di un portafoglio azionario. Secondo me sono utili per:

RispondiEliminaa) avere una sorta di gestione attiva low cost

b) diversificare senza dover fare troppi acquisti

c) avere la possibilità di compensare plus e minus (cosa non fattibile con gli etf, in regime amministrato)

d) evitare la doppia imposizione sui dividendi poiché non li staccano (mi riferisco a quelle non italiane)

Io stavo valutando le seguenti:

1. Berkshire Hathaway (che già ho in ptf)

2. Markel Corp

3. Exor

4. Tamburi Investment Partners

Mi chiedevo cosa ne pesi e se ne hai altre da segnalare che ritieni potenzialmente interessanti.

Io "adoro" le holding e ne ho parlato spesso (basta cercare per 'holding': http://mrmarketmiscalculates.blogspot.com/2014/01/holding-investment-companies.html), ma bisogna saperle analizzare

EliminaBuongiorno Matteo mi chiamo Lorenzo Nesi volevo sapere se fai consulenze private per investitori

RispondiEliminano

Eliminai miei complimenti su Hibernia ...

RispondiEliminahttps://www.irishtimes.com/business/commercial-property/hibernia-reit-receives-takeover-offer-valuing-it-at-more-than-1bn-1.4835908

Non voglio certo dire "l'avevo detto!", ma era un esito prevedibile nel contesto attuale e di quello che stava succedendo nel settore immobiliare in Irlanda. Alla fine il prezzo pagato equivale (se non ho sbagliato i calcoli) a 0,94x NAV: altri REIT trattano anche sopra 1x.

EliminaInteressante che questo titolo (Hibernia) esce da una tasca (portafoglio small caps) ed entra nell'altra (Brookfield Asset Management è nel mio portafoglio globale)....