La risposta è semplice: scompare la liquidità proprio quando molti sono costretti a vendere, ad esempio molti fondi pensione per limitazioni sul rating dei bond che possono detenere.

Questo al momento è un problema più per il mercato US che per quello europeo, con quest’ultimo che ha un’esposizione quasi nulla al settore energetico (niente shale oil). Tuttavia il mercato europeo è molto meno diversificato: indici come Markit iBoxx Euro Liquid High Yield o Barclays Euro High Yield includono 400-500 titoli ma spesso meno di 250 differenti emittenti.

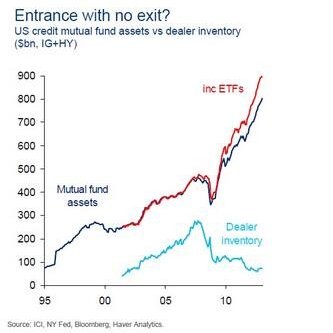

Una delle preoccupazioni principali riguarda l’impatto della crescita degli ETF. Mentre questo è un problema abbastanza limitato per i titoli del tesoro, non lo è assolutamente per quelli credit e strutturati: è vero che al contrario dei mercati azionari la quota di corporate bond trattati da algoritmi è ancora marginale, ma gli ETF obbligazionari sono come le azioni, e quindi soggetti al trading degli algoritmi. C’è un “liquidity mismatch”: gli ETF sono liquidi, i bond che li compongono no.

La controparte è che questo nasconde solamente il problema: se tutti vogliono vendere gli ETF nello stesso momento ci sarà un deflusso di capitali e le obbligazioni sottostanti devono comunque essere vendute a qualcuno, e questo è diventato più complicato perché tutti sono abituati a trattare solo ETF, quindi ci saranno vendite forzate e così via.

Sempre secondo l’articolo, al momento non c’è ancora stato un panico da liquidazione: anche gli ETF high yield come SPDR Bloomberg Barclays High Yield Bond ETF e iShares iBoxx High Yield Corporate Bond ETF continuano a trattare ad uno sconto accettabile rispetto al NAV (0,5%). Questo perché l’attività si è spostata dal mercato primario (i bond) a quello secondario (quote di ETF): le obbligazioni non hanno cambiato proprietario.

Anche se è vero che il prezzo è sceso più del NAV implicito, sembrerebbe che abbiano “ragione” gli ETF: negli ultimi giorni hanno transato quote in larghi volumi tra acquirenti e venditori, cosa non possibile per i singoli titoli. Rimane comunque il problema che non è possibile fare un arbitraggio (comprando ETF e vendendo i bond sottostanti), perché nessuno si offre di comprare i singoli titoli, e quindi il NAV non riflette il vero prezzo che è presumibilmente più basso.

Non sono gli ETF a dare l’illusione di liquidità: è il mercato dei titoli corporate (per lo meno alcuni segmenti) che dà l’illusione di stabilità dei prezzi. Nonostante la “struttura” sembri reggere, un ETF non può essere più liquido dei titoli che lo compongono solo perché potete transare tutto il paniere in un solo click.

prendo questo post come commento alle mie considerazioni nel post del 4 marzo, grazie molte.

RispondiElimina