Sono tutt’altro che un esperto sulla Cina e sul suo mercato del credito, quindi non posso certo affermare di poter spiegare in maniera esaustiva la situazione di Evergrande (EG), né tanto meno prevederne l’evoluzione, che è in flusso continuo: due giorni fa non ha pagato gli interessi su un prestito, ieri sembrava invece aver trovato i soldi, ed oggi i rumours puntano verso una soluzione orchestrata dal governo.

In termini monetari, il default di Evergrande sarebbe uno dei maggiori nella storia con un carico di debiti di oltre $300 miliardi (meglio spiegato in seguito): come paragone, il default del debito estero dell'Argentina nel 2001 è stato di $93 miliardi; la ristrutturazione della Grecia nel 2012 è stata di circa $200 miliardi; e Lehman Brothers aveva $600 miliardi di passività (ma non tutto era “debito”) quando dichiarò fallimento nel 2008.

In termini monetari, il default di Evergrande sarebbe uno dei maggiori nella storia con un carico di debiti di oltre $300 miliardi (meglio spiegato in seguito): come paragone, il default del debito estero dell'Argentina nel 2001 è stato di $93 miliardi; la ristrutturazione della Grecia nel 2012 è stata di circa $200 miliardi; e Lehman Brothers aveva $600 miliardi di passività (ma non tutto era “debito”) quando dichiarò fallimento nel 2008.

Visto che il post è molto lungo ed in parte tecnico, anticipo alcune conclusioni:

Fondata nel 1996, Evergrande (più propriamente China Evergrande Group) è il principale real estate developer cinese, sia residenziale che commerciale, con 778 progetti in corso in 223 città. Ha diversificato la sua operatività con partecipazioni in aziende che vanno da un produttore di veicoli elettrici (China Evergrande New Energy Vehicle Group oggi vale $4 mld) ad una società di acqua in bottiglia e ad un club di calcio (allenato nel passato anche da Marcello Lippi e Felipe Scolari), parchi a tema ed entertainment. Evergrande è un gigante con attività equivalenti a $366 miliardi, un fatturato nel 2020 di $80 miliardi e profitti di $5 miliardi: è il principale emittente cinese di junk bonds denominati in USD ed oggi è (semi)ufficialmente insolvente.

- Quello che sta accadendo è tutt’altro che inaspettato e non è successo all’improvviso: sono oltre dieci anni che si discute dei problemi sia evidenti che nascosti del settore immobiliare cinese (persino io ho pubblicato nel lontano 2011 questa analisi nel vecchio blog)

- Evergrande ≠ Lehman (vedere anche FT Alphaville): è vero che i debiti di EG sono “variegati” (deve soldi a clienti retail, acquirenti di appartamenti, dipendenti, fornitori, banche cinesi, hedge funds, e molti investitori esteri posseggono anche le azioni), ma l’azienda non è così interconnessa con il sistema finanziario come lo erano le banche americane. Non solo Lehman era uno dei principali prime brokers e la controparte di innumerevoli derivati strutturati, ma fino all’ultimo era ancora investment grade, che vuol dire che le sue obbligazioni erano possedute da tutti inclusi i fondi monetari; EG è invece sempre stata classificata come junk, quindi le sue obbligazioni sono presenti solo in fondi specializzati.

- A meno che i regolatori cinesi non facciano qualche cazzata, non dovrebbe esserci una vera e propria crisi finanziaria globale (ma prendete questa affermazione cum grano salis: la probabilità di contagio è contenuta ma certamente non pari a zero)

- Qualcuno ci perderà dei soldi: se il governo cinese dovesse intervenire (e l’intenzione sembra questa), non aspettatevi che sia ben disposto alle richieste degli investitori esteri, inclusi fondi ed ETF che hanno investito nei bond in USD. Ma è comunque salutare che periodicamente le aziende decotte siano lasciate fallire (eliminando il moral hazard) anziché portate avanti come zombie: questo è traumatico nel breve ma positivo nel lungo periodo

- L’impatto più diretto del fallimento di EG non sarà un collasso economico, ma il tentativo di Pechino di passare da un modello di crescita basato su real estate ad uno diverso ridurrà drasticamente la crescita attesa nei prossimi anni: tra il 2000 e il 2009 il PIL cinese è cresciuto ad un tasso annuo superiore a 10%, ma anche il 7% degli ultimi 10 anni sarà un ricordo del passato. Aspettatevi conseguenze a livello globale su altri settori (primo tra tutti: lusso)

Fondata nel 1996, Evergrande (più propriamente China Evergrande Group) è il principale real estate developer cinese, sia residenziale che commerciale, con 778 progetti in corso in 223 città. Ha diversificato la sua operatività con partecipazioni in aziende che vanno da un produttore di veicoli elettrici (China Evergrande New Energy Vehicle Group oggi vale $4 mld) ad una società di acqua in bottiglia e ad un club di calcio (allenato nel passato anche da Marcello Lippi e Felipe Scolari), parchi a tema ed entertainment. Evergrande è un gigante con attività equivalenti a $366 miliardi, un fatturato nel 2020 di $80 miliardi e profitti di $5 miliardi: è il principale emittente cinese di junk bonds denominati in USD ed oggi è (semi)ufficialmente insolvente.

Due cose sembrano chiare:

Un po’ di storia (parziale ma utile)

Uno dei paradossi della Cina è al cuore del mercato immobiliare residenziale: tutta la terra è infatti di proprietà dello stato. Zhao Ziyang, premier cinese tra il 1987 e il 1989, ha descritto nelle sue memorie (“Prisoner of the State: The Secret Journal of Premier Zhao Ziyang”) come il paese arrivò all’idea di vendere la terra per finanziare l’espansione economica:

Nel 1988 il governo cambiò la costituzione per permettere i diritti di utilizzo della terra (utilizzo, non possesso) che sarebbe stata comprata e venduta con contratti di locazione a lungo termine (70 anni per proprietà residenziali e 50 anni per quelle commerciali). Con la privatizzazione di questi asset statali, il governo è stato in grado di finanziare massicci investimenti in infrastrutture che non sarebbero stati possibili solo ricorrendo alle entrate fiscali.

La vera svolta avvenne dieci anni dopo. A quel tempo la maggior parte degli abitanti delle città viveva in alloggi forniti dalle aziende (statali) presso le quali lavoravano; quest’ultime, però, non avevano le risorse sufficienti per costruirne su vasta scala visto il continuo spostamento della popolazione dalle campagne verso le città. Nel 1998 nuove riforme abitative urbane incoraggiarono i lavoratori ad acquistare le proprie case dalle aziende, che le vendettero a prezzi fortemente scontati. Un massiccio trasferimento di ricchezza ebbe luogo tra lo stato ed i cittadini: la rapida crescita e la continua urbanizzazione portavano ad una domanda insaziabile di immobili residenziali ed i costruttori potevano acquistare terreni dal governo locale e trasformarli in alloggi residenziali con margini del 25%.

Naturalmente, non ci volle molto perché il mercato diventasse spumeggiante. La crescente domanda di abitazioni non derivava solo dalla loro utilità, ma anche dalle caratteristiche di investimento: i proprietari hanno reinvestito i guadagni nel mercato acquistando case più grandi e migliori. I tassi d’interesse sono stati mantenuti eccezionalmente bassi e il denaro facile ha ulteriormente stimolato la domanda: dal 2002 i prezzi delle case nelle città cinesi di prima fascia sono aumentati di oltre sei volte.

- EG ha depositi da clienti per prevendite di 1,6 milioni di appartamenti che avrà molte difficoltà a realizzare e consegnare

- Deve svariati miliardi a clienti retail che hanno acquistato prodotti di wealth management che non riesce a rimborsare, al punto che sta offrendo in cambio appartamenti e posti auto a prezzi di saldo

Un po’ di storia (parziale ma utile)

Uno dei paradossi della Cina è al cuore del mercato immobiliare residenziale: tutta la terra è infatti di proprietà dello stato. Zhao Ziyang, premier cinese tra il 1987 e il 1989, ha descritto nelle sue memorie (“Prisoner of the State: The Secret Journal of Premier Zhao Ziyang”) come il paese arrivò all’idea di vendere la terra per finanziare l’espansione economica:

“It was perhaps 1985 or 1986 when I talked to a Hong Kong tycoon known as Henry Fok and mentioned that we didn’t have funds for urban development. He asked me, “If you have land, how can you not have money?”

I thought this was a strange comment. Having land was one issue; a lack of funds was another. What did the two have to do with one another? He said, “If municipalities have land, they should get permission to lease some of it, bring in some income, and let other people develop the land.” Indeed, I had noticed how in Hong Kong buildings and streets were constructed quickly. A place could be quickly transformed. But for us it was very difficult.”

Nel 1988 il governo cambiò la costituzione per permettere i diritti di utilizzo della terra (utilizzo, non possesso) che sarebbe stata comprata e venduta con contratti di locazione a lungo termine (70 anni per proprietà residenziali e 50 anni per quelle commerciali). Con la privatizzazione di questi asset statali, il governo è stato in grado di finanziare massicci investimenti in infrastrutture che non sarebbero stati possibili solo ricorrendo alle entrate fiscali.

La vera svolta avvenne dieci anni dopo. A quel tempo la maggior parte degli abitanti delle città viveva in alloggi forniti dalle aziende (statali) presso le quali lavoravano; quest’ultime, però, non avevano le risorse sufficienti per costruirne su vasta scala visto il continuo spostamento della popolazione dalle campagne verso le città. Nel 1998 nuove riforme abitative urbane incoraggiarono i lavoratori ad acquistare le proprie case dalle aziende, che le vendettero a prezzi fortemente scontati. Un massiccio trasferimento di ricchezza ebbe luogo tra lo stato ed i cittadini: la rapida crescita e la continua urbanizzazione portavano ad una domanda insaziabile di immobili residenziali ed i costruttori potevano acquistare terreni dal governo locale e trasformarli in alloggi residenziali con margini del 25%.

Naturalmente, non ci volle molto perché il mercato diventasse spumeggiante. La crescente domanda di abitazioni non derivava solo dalla loro utilità, ma anche dalle caratteristiche di investimento: i proprietari hanno reinvestito i guadagni nel mercato acquistando case più grandi e migliori. I tassi d’interesse sono stati mantenuti eccezionalmente bassi e il denaro facile ha ulteriormente stimolato la domanda: dal 2002 i prezzi delle case nelle città cinesi di prima fascia sono aumentati di oltre sei volte.

È in questa situazione di euforia che EG si quotò nel 2009, con le azioni che furono sottoscritte 46 volte. L’IPO servì per “ripulire” il suo stato patrimoniale: dopo la quotazione presentava infatti una posizione di liquidità netta. Ma non durò molto: per mantenere le promesse di espansione, iniziò ad operare in città secondarie, passando dalla costruzione di condomini a vere e proprie mini-città alveare in grado di ospitare fino a 65.000 persone in un unico sito. Poiché il ciclo di conversione della liquidità è notoriamente lungo per questo tipo di progetti (ci vogliono molti mesi per completare un condominio, che richiede nel frattempo continue spese), EG cominciò a finanziarsi sia con debito bancario che con la prevendita degli appartamenti, con pagamenti quasi completi anche anni prima dell’effettiva consegna (ho personalmente visto la stessa esperienza nel boom immobiliare di Dubai fino al 2008, ed anche in quel caso non è finita bene). Previsione: non solo questi appartamenti oggi non esistono, ma probabilmente non verranno mai costruiti.

Questi “incassi” dovrebbero essere depositati in un conto segregato, ma come potete immaginare raramente lo sono e le prevendite sono state utilizzate sia per finanziare le operazioni correnti ma soprattutto per l’acquisto di land bank (terreni edificabili): oggi EG possiede 231 milioni di metri quadrati di terreni in 234 città, equivalenti a 4 Manhattan. La strategia era quella classica di essere “too big to fail”, troppo politicamente importante al punto di avere la garanzia implicita del supporto perenne da parte del governo centrale.

E mentre il resto del mondo era impegnato in un esercizio di de-leveraging (almeno per qualche tempo), dalla crisi del 2008 tutta la Cina ha invece sperimentato una massiccia espansione del credito, soprattutto a livello di governo locale (LGFV, local government financing vehicle) e di imprese statali (SOE, state owned enterprises): questa espansione è stata principalmente correlata allo sviluppo di proprietà immobiliari e infrastrutture ed è stata fondamentale per raggiungere gli obiettivi di crescita del PIL imposti dall’alto. Includendo tutto il settore, il peso di real estate è salito dal 5% del PIL nel 1995 al 29% nel 2019: a livello internazionale, solo Spagna e Irlanda appena prima della crisi avevano livelli comparabili.

Questi “incassi” dovrebbero essere depositati in un conto segregato, ma come potete immaginare raramente lo sono e le prevendite sono state utilizzate sia per finanziare le operazioni correnti ma soprattutto per l’acquisto di land bank (terreni edificabili): oggi EG possiede 231 milioni di metri quadrati di terreni in 234 città, equivalenti a 4 Manhattan. La strategia era quella classica di essere “too big to fail”, troppo politicamente importante al punto di avere la garanzia implicita del supporto perenne da parte del governo centrale.

E mentre il resto del mondo era impegnato in un esercizio di de-leveraging (almeno per qualche tempo), dalla crisi del 2008 tutta la Cina ha invece sperimentato una massiccia espansione del credito, soprattutto a livello di governo locale (LGFV, local government financing vehicle) e di imprese statali (SOE, state owned enterprises): questa espansione è stata principalmente correlata allo sviluppo di proprietà immobiliari e infrastrutture ed è stata fondamentale per raggiungere gli obiettivi di crescita del PIL imposti dall’alto. Includendo tutto il settore, il peso di real estate è salito dal 5% del PIL nel 1995 al 29% nel 2019: a livello internazionale, solo Spagna e Irlanda appena prima della crisi avevano livelli comparabili.

Una pratica comune alle società di costruzioni, ed un gioco nel quale EG eccelleva, era quella di acquistare i terreni offrendo prezzi significativamente più alti del mercato, tanto il rischio veniva trasferito agli acquirenti degli appartamenti ed alle banche che finanziavano l'acquisto. Questo modello funzionava bene per tutti gli attori (governi locali, banche e famiglie) finché i prezzi delle case aumentavano, ma soprattutto finché tutti credevano ciecamente nel sostegno di Pechino. Tutti assumevano implicitamente che le autorità sarebbero in qualche modo intervenute all’ultimo minuto per ristrutturare le passività e, se necessario, ricapitalizzare le aziende. Il moral hazard ha sostenuto l'intero mercato creditizio.

Questi investimenti non sono però sempre produttivi, in particolare nelle città di seconda fascia. Non solo: il debito è spesso a breve termine e quindi enormi quantità di capitale devono essere costantemente rifinanziate. La conseguenza è stata il massiccio accumulo di crediti deteriorati ed inesigibili che si può solo presumere siano endemici al sistema bancario.

“Three red lines”

Tutti questi elementi non sono mai stati ignoti ai piani alti del Partito Comunista Cinese (PCC): era chiaro che il moral hazard avrebbe creato una situazione insostenibile, ma PCC ha sempre preferito questo all'alternativa del ridimensionamento della crescita del PIL.

Nel corso degli anni è intervenuto numerose volte per cercare di calmierare il mercato immobiliare residenziale (in gran parte senza reale successo), utilizzando la tassazione, i tassi sui mutui ipotecari, quote, controlli sui prezzi del mercato secondario e altri strumenti. Affrontare il problema strutturale della cattiva allocazione del capitale è diventato vitale: nel 2019 il governo cinese ha lasciato fallire Baosheng Bank, il primo istituto finanziario a farlo dal 2001. La pandemia ha portato una qualche tregua sotto forma di politiche monetarie più accomodanti, ma già nel 2020 alcune SOE hanno cominciato a fare default sui pagamenti: le nuove emissioni di obbligazioni sono crollate, un’indicazione che vi è scarsa disponibilità di nuovo capitale per ripianare i debiti.

Su questo si inserisce anche Huarong Asset Management, una delle bad bank create alla fine degli anni 1990 per ricapitalizzare il sistema bancario e ripulire i bilanci dai crediti incagliati. Sebbene tutti fossero al corrente dei problemi di Huarong (compreso il fatto che ad inizio anno il suo presidente è stato giustiziato in quanto ritenuto colpevole di corruzione), le obbligazioni continuavano a trattare alla pari data l’importanza sistemica e la parziale proprietà dell'autorità finanziaria centrale cinese. Pechino ha tuttavia fatto chiaramente capire da qualche mese che vuole che gli investitori (sia onshore che offshore) subiscano un haircut nella ristrutturazione di Huarong.

Questi investimenti non sono però sempre produttivi, in particolare nelle città di seconda fascia. Non solo: il debito è spesso a breve termine e quindi enormi quantità di capitale devono essere costantemente rifinanziate. La conseguenza è stata il massiccio accumulo di crediti deteriorati ed inesigibili che si può solo presumere siano endemici al sistema bancario.

“Three red lines”

Tutti questi elementi non sono mai stati ignoti ai piani alti del Partito Comunista Cinese (PCC): era chiaro che il moral hazard avrebbe creato una situazione insostenibile, ma PCC ha sempre preferito questo all'alternativa del ridimensionamento della crescita del PIL.

Nel corso degli anni è intervenuto numerose volte per cercare di calmierare il mercato immobiliare residenziale (in gran parte senza reale successo), utilizzando la tassazione, i tassi sui mutui ipotecari, quote, controlli sui prezzi del mercato secondario e altri strumenti. Affrontare il problema strutturale della cattiva allocazione del capitale è diventato vitale: nel 2019 il governo cinese ha lasciato fallire Baosheng Bank, il primo istituto finanziario a farlo dal 2001. La pandemia ha portato una qualche tregua sotto forma di politiche monetarie più accomodanti, ma già nel 2020 alcune SOE hanno cominciato a fare default sui pagamenti: le nuove emissioni di obbligazioni sono crollate, un’indicazione che vi è scarsa disponibilità di nuovo capitale per ripianare i debiti.

Su questo si inserisce anche Huarong Asset Management, una delle bad bank create alla fine degli anni 1990 per ricapitalizzare il sistema bancario e ripulire i bilanci dai crediti incagliati. Sebbene tutti fossero al corrente dei problemi di Huarong (compreso il fatto che ad inizio anno il suo presidente è stato giustiziato in quanto ritenuto colpevole di corruzione), le obbligazioni continuavano a trattare alla pari data l’importanza sistemica e la parziale proprietà dell'autorità finanziaria centrale cinese. Pechino ha tuttavia fatto chiaramente capire da qualche mese che vuole che gli investitori (sia onshore che offshore) subiscano un haircut nella ristrutturazione di Huarong.

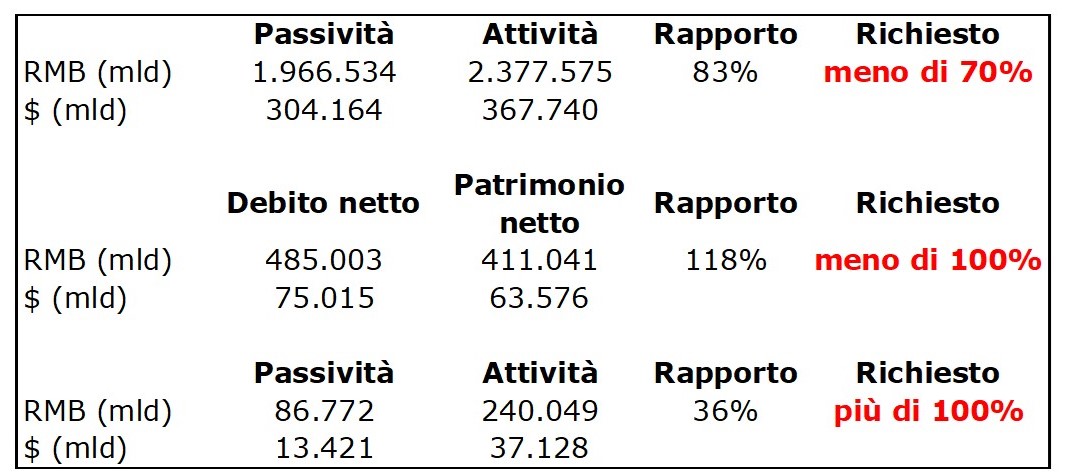

Nell’agosto 2020 il governo ha ulteriormente imposto “tre linee rosse" ai costruttori per mantenere il debito entro limiti ragionevoli:

- Un rapporto tra passività ed attività inferiore a 70%

- Un rapporto tra indebitamento netto e patrimonio netto inferiore a 100%

- Un rapporto tra liquidità e debito a breve di almeno 100%

Fonte: bilancio di Evergrande al 30 giugno 2021.

Qualche numero finanziario

Domanda: come fa EG ad essere insolvente se nella sua storia non ha mai registrato una perdita e ha pagato ingenti dividendi, soprattutto ai fondatori? Persino nel primo semestre di quest’anno ha registrato profitti di oltre $2 miliardi!

La risposta è invero molto semplice: non avrai mai perdite (contabili) se non riporti i costi dei cattivi investimenti (“mal-investments” nell’accezione della scuola austriaca). Se non fai mai impairments, questi finiscono tra le attività nel tuo stato patrimoniale, e precisamente tra le giacenze (nel caso di EG: “Properties under development” e “Completed properties held for sale”): $220 mld delle attività di EG (60% del totale) sono rappresentate da queste voci. Ma si tratta nella maggior parte dei casi di enormi progetti che rimangono vuoti o che sono stati abbandonati a metà costruzione.

Il grafico qui sotto riporta le attività correnti di EG rispetto alle passività correnti. La linea gialla rappresenta la copertura delle passività correnti: finché è inferiore a 1x (linea rossa tratteggiata) non dovrebbero esserci problemi di liquidità. Se è superiore a 1x, l'azienda deve invece finanziare il gap con una qualche forma di debito.

Qualche numero finanziario

Domanda: come fa EG ad essere insolvente se nella sua storia non ha mai registrato una perdita e ha pagato ingenti dividendi, soprattutto ai fondatori? Persino nel primo semestre di quest’anno ha registrato profitti di oltre $2 miliardi!

La risposta è invero molto semplice: non avrai mai perdite (contabili) se non riporti i costi dei cattivi investimenti (“mal-investments” nell’accezione della scuola austriaca). Se non fai mai impairments, questi finiscono tra le attività nel tuo stato patrimoniale, e precisamente tra le giacenze (nel caso di EG: “Properties under development” e “Completed properties held for sale”): $220 mld delle attività di EG (60% del totale) sono rappresentate da queste voci. Ma si tratta nella maggior parte dei casi di enormi progetti che rimangono vuoti o che sono stati abbandonati a metà costruzione.

Il grafico qui sotto riporta le attività correnti di EG rispetto alle passività correnti. La linea gialla rappresenta la copertura delle passività correnti: finché è inferiore a 1x (linea rossa tratteggiata) non dovrebbero esserci problemi di liquidità. Se è superiore a 1x, l'azienda deve invece finanziare il gap con una qualche forma di debito.

Il secondo grafico riporta la stessa situazione rimuovendo però le giacenze dalle attività correnti: come si vede la situazione è completamente differente, e (se si esclude il 2012) è andata peggiorando progressivamente dal 2016. Si può cavillare sulle definizioni, ma con il valore dei terreni in vendita che è crollato di 96% negli ultimi 12 mesi, non è pretestuoso pensare che gran parte di queste “giacenze” valga più o meno zero.

Se non si guarda attentamente, è facile credere che tutto vada bene ad EG. Le proprietà che non può vendere sono semplicemente detenute a tempo indeterminato nello stato patrimoniale. Quelle che classifica come “immobili per investimento” vengono rivalutate ogni anno, con la differenza che viene riportata immediatamente come utile, anche se la maggior parte sono vuote. I costi degli interessi sulla sua crescente montagna di debiti possono essere ampiamente ignorati perché vengono capitalizzati.

È così che un’azienda che sembra redditizia e solida diventa insolvente: Evergrande è sicuramente il “gorilla in the room”, ma praticamente tutti gli altri developers sono sull'orlo del baratro. La prima tessera del domino a cadere è stata in effetti China Fortune Land Development (default lo scorso gennaio con $61mld di debiti: Ping An, principale assicurazione del paese, ha dovuto riportare un impairment di $5,5 mld nel primo semestre). Altri nomi includono: China South City Holdings ($10mld di debiti), Yuzhou ($21mld), Sichuan Languang ($31mld), Central China Real Estate ($23mld), RiseSun ($36mld), Sunshine City ($7mld), Fantasia ($12mld), Guangzhao R&F ($51mld). Il prezzo delle obbligazioni di tutti questi costruttori ha cominciato a scendere a partire da marzo, ed oggi trattano a livello di distress.

Non è una coincidenza, è una reazione a catena: un costruttore fallisce → i finanziatori tagliano i prestiti a tutti → c’è una corsa a vendere le attività → il loro prezzo crolla → ancora più stress sui debiti → e si ricomincia. Tutte assieme queste aziende sono responsabili di circa $500 mld di passività, inclusi pagamenti a fornitori, dipendenti, costi di costruzione rimanenti, etc.

Visto che si parla della Cina, la domanda (o implicita assunzione) di molti osservatori occidentali è: perché Pechino semplicemente non ripaga tutti i debiti (nazionalizzazione, etc) e ferma il contagio sul nascere? Perché è vero che la Cina è un’economia dove il potere è centralizzato nel partito comunista, ma il sistema bancario è molto decentralizzato (comprese le piccole banche rurali che finanziano le costruzioni locali), e il vero stato di salute del sistema anche delle banche di proprietà statale come Huarong è stato nascosto ai regolatori centrali. Districare questo casino non può essere fatto con un semplice tratto di penna, non importa quanto lo vogliano. Dall’altro lato, Pechino vuole anche “rescindere” la sua garanzia implicita su tutto il sistema: vedere la richiesta recente alle imprese tecnologiche (Tencent, Alibaba, …) di contribuire con i loro soldi ad una più equa distribuzione della ricchezza nazionale ed il fatto che il futuro di Huarong (dopo svariati mesi) sia ancora in bilico e per niente chiaro.

La prospettiva di un crollo del credito su vasta scala porterà sicuramente ad una soluzione pragmatica da parte dei pianificatori centrali, ma è ingenuo pensare che la catastrofe possa essere facilmente evitata con un intervento centrale.

Anche Tether?

En passant (ma questa è solo una teoria e per giunta speculativa), vi è anche l’ipotesi che parte del credito concesso a questi costruttori (soprattutto commercial paper) venga da Tether, una stablecoin che non è mai stata chiara su come sono investiti i soldi a garanzia della cripto-valuta (anziché essere 100% in US T-bills come dovrebbe).

Tether ha sempre asserito che le controparti hanno un elevato rating creditizio senza divulgarne i nomi per “non mettere a repentaglio la relazione (?!?)”, ma non ha mai negato esplicitamente che possa trattarsi di emittenti cinesi ad alto rischio. I rumours di mercato dicono invece che Tether sia un grosso player nel mercato cinese, non solo in Evergrande ma anche in altre SOE: nessuna banca occidentale sembra trattare con Tether, che invece per sua ammissione ha oltre $30 miliardi in commercial paper.

Tether ed altre stablecoins (molto popolari in Cina perché permettono di aggirare i divieti sull’esportazione della valuta) potrebbero essere una delle fonti di shadow banking che ha tenuto su il sistema negli ultimi mesi.

Conseguenze: chi ci rimette cosa

Ricapitoliamo:

[Per una buona discussione sulla resilienza del sistema creditizio cinese consiglio queste due pubblicazioni di Rhodium Group: “Credit and Credibility” e “Credibility in the Balance”.]

Contagio nei mercati creditizi. Il primo e più evidente rischio è quello del contagio: per tre decenni le banche cinesi e gli altri finanziatori hanno concesso prestiti sulla base del presupposto che il settore del real estate sarebbe stato salvato in un modo o nell’altro; l’eliminazione credibile del moral hazard porterà ad una riallocazione del rischio da parte di tutti gli investitori.

Questo è tuttavia un problema che le autorità sono in una posizione di poter controllare. Il sistema finanziario cinese è in gran parte chiuso, con una presenza di creditori stranieri ed indipendenti molto limitata: non è difficile forzare una ristrutturazione delle passività di EG e degli altri costruttori per evitare che il contagio causi ulteriori tumulti.

Distress finanziario diffuso. Questo porta direttamente al secondo problema, molto meno discusso ma forse più importante: il rischio che il dissesto finanziario si diffonda in tutta l'economia. Il successo dei costruttori era basato su tre pilastri: elevato turnover degli immobili, elevati margini ed elevata leva. Tutti e tre sono al momento inutilizzabili, e gli effetti si allargano. I potenziali acquirenti di case, ad esempio, spaventati dalle notizie, sono molto riluttanti a firmare un contratto d’acquisto, esasperando il già forte calo delle vendite. Inoltre, è probabile che si rifiutino di pre-acquistare appartamenti non finiti, se non con grandi sconti, aumentando i costi di finanziamento per i costruttori. Nel frattempo, fornitori e appaltatori stanno cercando di limitare le loro perdite, in quanto molti di loro sono stati pagati con immobili, che stanno cercando di vendere il più rapidamente possibile per soddisfare le proprie esigenze di liquidità.

Questo è un problema che le autorità cinesi hanno sottostimato, incluse le proteste organizzate da investitori retail e dipendenti delle aziende.

Il ruolo del debito nella crescita del PIL cinese. Il terzo problema è quello con maggiori ramificazioni al di fuori della Cina. La capacità di raggiungere gli obiettivi di crescita del PIL determinati politicamente dall’alto richiede il completo uso del moral hazard: i regolatori finanziari non possono eliminarlo finché PCC non rinuncia agli obiettivi di crescita e lascia che questa sia qualunque tasso al quale l’economia si adatterà. Quella che viene definita come "crescita genuina" (contrapposta a quella "fittizia") non genera abbastanza attività economica per consentire alla Cina di raggiungere i suoi obiettivi. Questa crescita di “alta qualità” è guidata principalmente da consumi (determinati da aumenti del reddito delle famiglie piuttosto che dall'aumento del loro debito), esportazioni ed investimenti delle imprese. Secondo alcune stime, la crescita genuina ha probabilmente rappresentato appena la metà del tasso di crescita del PIL cinese negli ultimi anni: quella residuale è venuta essenzialmente dal mal-investimenti nel settore immobiliare e delle infrastrutture da parte dei governi locali.

Fino a quando Pechino non accetterà tassi di crescita del PIL molto più bassi, ma anche più sani, non sarà in grado di stabilizzare la crescita del debito.

Fino a qualche giorno fa, PCC sembrava più interessato ad intervenire nel mercato azionario, apparentemente intenzionato a tenere a freno il potere del settore tecnologico privato. Tuttavia non può certo ignorare la situazione attuale: non può permettere ai consumatori di subire forti perdite né ad un settore improduttivo già fuori controllo di espandersi ulteriormente. Può allentare un po' le regole, ma non può invertire completamente la rotta.

Non è nemmeno scontato che intervenga per sostenere i prezzi delle case per evitare disordini sociali. In primo luogo, questo non può essere fatto senza far ricorso ad ancora maggiore debito, ma cosa più importante lo stesso Xi ha messo in guardia per anni contro la speculazione immobiliare. Anche il più alto regolatore finanziario ha avvertito che coloro che pensano che i prezzi degli immobili non diminuiranno saranno gravemente danneggiati: visto che la speculazione sulle terze, quarte e quinte case (vuote) ha alimentato il problema, PCC non ha intenzione di intervenire per proteggerli.

Le ultime notizie (come detto la situazione cambia di ora in ora) dicono che il governo cinese sia intenzionato ad assumere il controllo di EG e ristrutturarla in 3 SOE. Ad oggi, risulta il pagamento degli interessi su un bond onshore che scadevano due giorni fa (emesso da Hengda Real Estate Group nel grafico qui sotto), mentre il fato degli obbligazionisti offshore (quelli che hanno i bond con ticker EVERRE, per i più addentro i mercati) è ancora in un limbo. I mercati obbligazionari stanno già scontando gravi perdite sul debito non solo di Evergrande ma di tutti i developers, con i bond che scambiano tra 20 e 30 rispetto al nominale, ossia più o meno quello che si recupera in un fallimento.

È così che un’azienda che sembra redditizia e solida diventa insolvente: Evergrande è sicuramente il “gorilla in the room”, ma praticamente tutti gli altri developers sono sull'orlo del baratro. La prima tessera del domino a cadere è stata in effetti China Fortune Land Development (default lo scorso gennaio con $61mld di debiti: Ping An, principale assicurazione del paese, ha dovuto riportare un impairment di $5,5 mld nel primo semestre). Altri nomi includono: China South City Holdings ($10mld di debiti), Yuzhou ($21mld), Sichuan Languang ($31mld), Central China Real Estate ($23mld), RiseSun ($36mld), Sunshine City ($7mld), Fantasia ($12mld), Guangzhao R&F ($51mld). Il prezzo delle obbligazioni di tutti questi costruttori ha cominciato a scendere a partire da marzo, ed oggi trattano a livello di distress.

Non è una coincidenza, è una reazione a catena: un costruttore fallisce → i finanziatori tagliano i prestiti a tutti → c’è una corsa a vendere le attività → il loro prezzo crolla → ancora più stress sui debiti → e si ricomincia. Tutte assieme queste aziende sono responsabili di circa $500 mld di passività, inclusi pagamenti a fornitori, dipendenti, costi di costruzione rimanenti, etc.

Visto che si parla della Cina, la domanda (o implicita assunzione) di molti osservatori occidentali è: perché Pechino semplicemente non ripaga tutti i debiti (nazionalizzazione, etc) e ferma il contagio sul nascere? Perché è vero che la Cina è un’economia dove il potere è centralizzato nel partito comunista, ma il sistema bancario è molto decentralizzato (comprese le piccole banche rurali che finanziano le costruzioni locali), e il vero stato di salute del sistema anche delle banche di proprietà statale come Huarong è stato nascosto ai regolatori centrali. Districare questo casino non può essere fatto con un semplice tratto di penna, non importa quanto lo vogliano. Dall’altro lato, Pechino vuole anche “rescindere” la sua garanzia implicita su tutto il sistema: vedere la richiesta recente alle imprese tecnologiche (Tencent, Alibaba, …) di contribuire con i loro soldi ad una più equa distribuzione della ricchezza nazionale ed il fatto che il futuro di Huarong (dopo svariati mesi) sia ancora in bilico e per niente chiaro.

La prospettiva di un crollo del credito su vasta scala porterà sicuramente ad una soluzione pragmatica da parte dei pianificatori centrali, ma è ingenuo pensare che la catastrofe possa essere facilmente evitata con un intervento centrale.

Anche Tether?

En passant (ma questa è solo una teoria e per giunta speculativa), vi è anche l’ipotesi che parte del credito concesso a questi costruttori (soprattutto commercial paper) venga da Tether, una stablecoin che non è mai stata chiara su come sono investiti i soldi a garanzia della cripto-valuta (anziché essere 100% in US T-bills come dovrebbe).

Tether ha sempre asserito che le controparti hanno un elevato rating creditizio senza divulgarne i nomi per “non mettere a repentaglio la relazione (?!?)”, ma non ha mai negato esplicitamente che possa trattarsi di emittenti cinesi ad alto rischio. I rumours di mercato dicono invece che Tether sia un grosso player nel mercato cinese, non solo in Evergrande ma anche in altre SOE: nessuna banca occidentale sembra trattare con Tether, che invece per sua ammissione ha oltre $30 miliardi in commercial paper.

Tether ed altre stablecoins (molto popolari in Cina perché permettono di aggirare i divieti sull’esportazione della valuta) potrebbero essere una delle fonti di shadow banking che ha tenuto su il sistema negli ultimi mesi.

Conseguenze: chi ci rimette cosa

Ricapitoliamo:

- Il mercato immobiliare è gran parte dell'economia cinese e rappresenta la stragrande maggioranza della ricchezza delle famiglie (attorno a 75% è collegato direttamente a proprietà immobiliari)

- Il mercato immobiliare è anche il principale fornitore di finanziamenti per i governi locali: solo tra il 2009 ed il 2015 le autorità locali hanno raccolto oltre $3.000 miliardi dalla vendita di terreni

- Le banche cinesi sono al limite (vedi Huarong ma anche altre): il settore immobiliare è la loro principale esposizione, e la chiave della stabilità dell’intero sistema è la credibilità del governo centrale.

[Per una buona discussione sulla resilienza del sistema creditizio cinese consiglio queste due pubblicazioni di Rhodium Group: “Credit and Credibility” e “Credibility in the Balance”.]

Contagio nei mercati creditizi. Il primo e più evidente rischio è quello del contagio: per tre decenni le banche cinesi e gli altri finanziatori hanno concesso prestiti sulla base del presupposto che il settore del real estate sarebbe stato salvato in un modo o nell’altro; l’eliminazione credibile del moral hazard porterà ad una riallocazione del rischio da parte di tutti gli investitori.

Questo è tuttavia un problema che le autorità sono in una posizione di poter controllare. Il sistema finanziario cinese è in gran parte chiuso, con una presenza di creditori stranieri ed indipendenti molto limitata: non è difficile forzare una ristrutturazione delle passività di EG e degli altri costruttori per evitare che il contagio causi ulteriori tumulti.

Distress finanziario diffuso. Questo porta direttamente al secondo problema, molto meno discusso ma forse più importante: il rischio che il dissesto finanziario si diffonda in tutta l'economia. Il successo dei costruttori era basato su tre pilastri: elevato turnover degli immobili, elevati margini ed elevata leva. Tutti e tre sono al momento inutilizzabili, e gli effetti si allargano. I potenziali acquirenti di case, ad esempio, spaventati dalle notizie, sono molto riluttanti a firmare un contratto d’acquisto, esasperando il già forte calo delle vendite. Inoltre, è probabile che si rifiutino di pre-acquistare appartamenti non finiti, se non con grandi sconti, aumentando i costi di finanziamento per i costruttori. Nel frattempo, fornitori e appaltatori stanno cercando di limitare le loro perdite, in quanto molti di loro sono stati pagati con immobili, che stanno cercando di vendere il più rapidamente possibile per soddisfare le proprie esigenze di liquidità.

Questo è un problema che le autorità cinesi hanno sottostimato, incluse le proteste organizzate da investitori retail e dipendenti delle aziende.

Il ruolo del debito nella crescita del PIL cinese. Il terzo problema è quello con maggiori ramificazioni al di fuori della Cina. La capacità di raggiungere gli obiettivi di crescita del PIL determinati politicamente dall’alto richiede il completo uso del moral hazard: i regolatori finanziari non possono eliminarlo finché PCC non rinuncia agli obiettivi di crescita e lascia che questa sia qualunque tasso al quale l’economia si adatterà. Quella che viene definita come "crescita genuina" (contrapposta a quella "fittizia") non genera abbastanza attività economica per consentire alla Cina di raggiungere i suoi obiettivi. Questa crescita di “alta qualità” è guidata principalmente da consumi (determinati da aumenti del reddito delle famiglie piuttosto che dall'aumento del loro debito), esportazioni ed investimenti delle imprese. Secondo alcune stime, la crescita genuina ha probabilmente rappresentato appena la metà del tasso di crescita del PIL cinese negli ultimi anni: quella residuale è venuta essenzialmente dal mal-investimenti nel settore immobiliare e delle infrastrutture da parte dei governi locali.

Fino a quando Pechino non accetterà tassi di crescita del PIL molto più bassi, ma anche più sani, non sarà in grado di stabilizzare la crescita del debito.

Fino a qualche giorno fa, PCC sembrava più interessato ad intervenire nel mercato azionario, apparentemente intenzionato a tenere a freno il potere del settore tecnologico privato. Tuttavia non può certo ignorare la situazione attuale: non può permettere ai consumatori di subire forti perdite né ad un settore improduttivo già fuori controllo di espandersi ulteriormente. Può allentare un po' le regole, ma non può invertire completamente la rotta.

Non è nemmeno scontato che intervenga per sostenere i prezzi delle case per evitare disordini sociali. In primo luogo, questo non può essere fatto senza far ricorso ad ancora maggiore debito, ma cosa più importante lo stesso Xi ha messo in guardia per anni contro la speculazione immobiliare. Anche il più alto regolatore finanziario ha avvertito che coloro che pensano che i prezzi degli immobili non diminuiranno saranno gravemente danneggiati: visto che la speculazione sulle terze, quarte e quinte case (vuote) ha alimentato il problema, PCC non ha intenzione di intervenire per proteggerli.

Le ultime notizie (come detto la situazione cambia di ora in ora) dicono che il governo cinese sia intenzionato ad assumere il controllo di EG e ristrutturarla in 3 SOE. Ad oggi, risulta il pagamento degli interessi su un bond onshore che scadevano due giorni fa (emesso da Hengda Real Estate Group nel grafico qui sotto), mentre il fato degli obbligazionisti offshore (quelli che hanno i bond con ticker EVERRE, per i più addentro i mercati) è ancora in un limbo. I mercati obbligazionari stanno già scontando gravi perdite sul debito non solo di Evergrande ma di tutti i developers, con i bond che scambiano tra 20 e 30 rispetto al nominale, ossia più o meno quello che si recupera in un fallimento.

Possibili impatti su altri mercati

Quale potrebbe essere il rischio per altre asset classes come le azioni? In maniera molto semplice, per anni i mercati (sia domestici che internazionali) hanno altamente sotto-prezzato il rischio Cina: questa ha fornito una parte enorme della crescita economica globale negli ultimi dieci anni ed una recessione avrebbe sicuramente ramificazioni globali.

In parte, l’impatto è già evidente in alcuni settori. Come detto, le famiglie cinesi sono molto indebitate, e dopo aver recuperato dal crollo dovuto a Covid i consumi si sono recentemente contratti ben al di sotto del trend storico.

Quale potrebbe essere il rischio per altre asset classes come le azioni? In maniera molto semplice, per anni i mercati (sia domestici che internazionali) hanno altamente sotto-prezzato il rischio Cina: questa ha fornito una parte enorme della crescita economica globale negli ultimi dieci anni ed una recessione avrebbe sicuramente ramificazioni globali.

In parte, l’impatto è già evidente in alcuni settori. Come detto, le famiglie cinesi sono molto indebitate, e dopo aver recuperato dal crollo dovuto a Covid i consumi si sono recentemente contratti ben al di sotto del trend storico.

Questo è particolarmente evidente nel settore del lusso, con i principali players europei che realizzano oltre 30% del loro fatturato in Cina: a partire da questa estate hanno restituito buona parte dei guadagni realizzati da inizio anno.

Un altro settore che ha risentito immediatamente è quello minerario, in particolare i produttori australiani.

PS: chiedo scusa in anticipo, ma non aggiornerò il post sulla base delle news che arrivano quotidianamente sia dalla Cina che da Wall Street, a meno che la situazione non precipiti e ci siano ripercussioni veramente globali. Sono già impegnato a districarmi in Prosus/Tencent…

Io penso questo: credo che la Cina - per ovvi motivi di stabilità interna - fornirà un ristoro ai cittadini acquirenti di case sulla carta da EV. Il debito estero sarà abbandonato al default, tanto è annacquato in fondi e etf dove è parte molto marginale degli asset totali. Secondo me il problema è ad oggi "sistemico domestico", cioè la difficoltà che l'intero settore immobiliare vive in Cina anche per i problemi demografici (obbligo di figlio unico per 30 anni, invecchiamento della popolazione).

RispondiEliminaLo stock totale di immobili è stimato in 52 trilioni, se Ev deve offrire prezzi scontati anche solo del 10% (superottimistico) anche gli altri dovranno più o meno adeguarsi...e si perdono 5 trn. Il Pil se ricordo bene è 15 trl...e da qui forse potrebbe nascere un contagio globale da rallentamento di tutto il Far East.

...e ho trovato questo di Goldman, su zerohedge: https://www.zerohedge.com/economics/housing-market-almost-frozen-even-bigger-problem-emerges-china

RispondiEliminaIl punto e' che quando c'e' una crisi finanziaria in America ed un possibile rallentamento economico, tutto il mondo ne risente perche' tutti esportano in America e reivestono i profitti in prodotti finanziari Americani. Per la Cina e' il contrario, per cui una crisi anche molto grossa Cinese non ha conseguenze planetarie analoghe, pero' non passa inosservata. Per esempio la Cina esporta deflazione, se smette di farlo e' lecito aspettarsi piu' inflazione da noi.

RispondiEliminasenz'altro Cina e Occidente sono in controfase, ora lo sappiamo con sicurezza. Per cui una crisi asiatica dei valori sarebbe forse benefica a livello di CPI. Però la Cina è pure un mercato determinante per molti settori, e alcune grandezze (tipo i prezzi dell'energia) sono cresciute ovunque, anche là

RispondiEliminaNon sono in controfase, se l'occidente va in crisi, anche la Cina va in crisi.

EliminaSono sempre gli States che comandano, perche' il cliente ha sempre ragione

Però i Cinesi sono i primi acquirenti di T-Bond americani, i clienti sono loro in questo caso. Gli Usa non resterebbero indenni da qualche big trouble cinese, anche se forse riconquisterebbero una qualche egemonia globale.

EliminaMa questa resta solo fantapolitica, inutile qui. ciao

Il primo acquirente di treasury USA e' la federal reserve. Il debito in pancia alla federal reserve (che sara' a spanne il 30-40% del totale, forse piu') di fatto esiste solo a livello contabile.

EliminaNon c'e' nulla da riconquistare perche' l'egemonia gli USA non l'hanno mai persa.

Sono la prima economia del mondo, stampano la moneta piu' usata al mondo ed hanno l'esercito piu' forte del mondo. Se ogni 4 anni ci sono elezioni, puoi fare 1000 cose demenziali, ma hai sempre la possibilita' di correggerti. Se c'e' un partito autoreferenziale che governa sempre tutto, sopra tutto e tutti, gli errori si accumulano fino al punto di non ritorno.

La Cina e' una dittatura che prima o poi implodera' come sono implose tutte le dittature nella storia. La cosa allarmante, per me almeno, e' che molti guardano alla Cina come un modello da seguire invece che da per-seguire, quindi questo potrebbe portare a minacce serie, ma insomma non e' poi tanto diverso da quel che e' successo con l'Unione Sovietica, anche allora gli ammiratori erano tanti...poi sappiamo come e' finita.

dicevo fantapolitica, infatti mai detto Cina meglio di Usa. vado a bruciare il libretto rosso... ciao

Elimina:-))

EliminaQuesto commento è stato eliminato dall'autore.

RispondiEliminaHo apprezzato molto l'anticipo sintetico delle conclusioni, dovrebbe farlo più spesso, credo ne gioverebbe la lettura del suo blog.

RispondiEliminavero, così il lettore può decidere se proseguire o no: ma se ti interssa, devi comunque leggere tutto...

Elimina