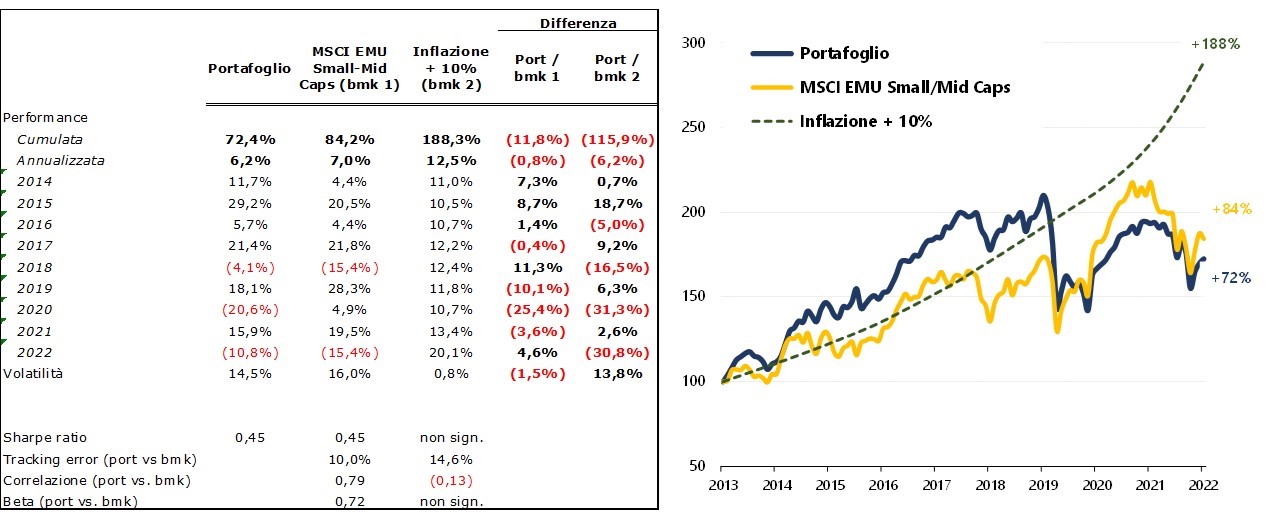

Terzo anno di performance negativa negli ultimi 5, anche se “meno peggio” del 2020: nel 2022 il rendimento è stato infatti di -10,8%. Minima soddisfazione per aver fatto meglio del benchmark di riferimento (-15,4%) e dei principali mercati europei e americani. [Ricordo che il rendimento dell’indice è misurato come gross return, ovvero include il reinvestimento dei dividendi al massimo livello possibile per un residente nel paese di domicilio dell’azienda che lo paga, mentre il portafoglio include sia la tassazione su dividendi (che non sono reinvestiti) che sui capital gains].

L’andamento del portafoglio non sorprende: tendenzialmente “dovrebbe” far meglio del mercato negli anni negativi (in parte per la presenza di liquidità, in parte per l’approccio) ed invece rimanere indietro quando il mercato è più euforico (il 2020 è stata l’eccezione per motivi idiosincratici). Per quello che vale, il beta del portafoglio è solo 0,72.

Anche la performance negativa del 2022 non mi sorprende, perché devo purtroppo ammettere che questo portafoglio è stato “trascurato” (nonostante le varie operazioni di quest’anno): è vero che per sua natura è “pigro” (creato per il lungo periodo con minimo intervento), ma negli ultimi tempi sono stato troppo apatico. Troppo spesso la mia attitudine è stata di “chiudiamo gli occhi, incrociamo le dita e speriamo che vada tutto bene”: questa non è mai una buona strategia per un portafoglio attivo, ancorché con basso turnover. Avevo fatto le stesse considerazioni nel 2020 ma poco è cambiato …

Rispetto all’inizio dell’anno, questi sono stati i cambiamenti:

Out

I peggiori titoli – in ordine di contributo alla performance – sono invece stati:

L’andamento del portafoglio non sorprende: tendenzialmente “dovrebbe” far meglio del mercato negli anni negativi (in parte per la presenza di liquidità, in parte per l’approccio) ed invece rimanere indietro quando il mercato è più euforico (il 2020 è stata l’eccezione per motivi idiosincratici). Per quello che vale, il beta del portafoglio è solo 0,72.

Anche la performance negativa del 2022 non mi sorprende, perché devo purtroppo ammettere che questo portafoglio è stato “trascurato” (nonostante le varie operazioni di quest’anno): è vero che per sua natura è “pigro” (creato per il lungo periodo con minimo intervento), ma negli ultimi tempi sono stato troppo apatico. Troppo spesso la mia attitudine è stata di “chiudiamo gli occhi, incrociamo le dita e speriamo che vada tutto bene”: questa non è mai una buona strategia per un portafoglio attivo, ancorché con basso turnover. Avevo fatto le stesse considerazioni nel 2020 ma poco è cambiato …

Rispetto all’inizio dell’anno, questi sono stati i cambiamenti:

Out

- Hibernia REIT: acquistata in un buy-out da Brookfield Asset Management

- 2MX Organic: piccola posizione speculativa in una SPAC che non è andata da nessuna parte

- Spice Private Equity: la scorsa estate GP Investments ha proposto un’offerta di acquisto di tutte le azioni a $16,25. Nonostante il prezzo non eccezionale, non avrebbe avuto senso rimanere in un titolo privato ed illiquido, e pertanto ho consegnato le mie azioni.

- Aker Horizons e Grupo Catalana Occidente

- Bakkafrost e Shaftesbury

- TFF Group (+45% in termini assoluti, +381 bps di performance)

- Eurobank (+21%, +165 bps)

- Hiscox (+21%, +65 bps)

- Grupo Catalana Occidente (+8%, +48 bps)

I peggiori titoli – in ordine di contributo alla performance – sono invece stati:

- Vib Vermogen (-55% in termini assoluti, -326 bps di performance)

- eDreams (-59%, -234 bps)

- Shaftesbury (-43%, -225 bps)

- Aker Horizons (-29%, -133 bps)

- Helios Towers (-42%, -121 bps)

- Adevinta (-47%, -100 bps)

- Indus Holding (-33%, -98 bps)

- Grenke (-36%, -89 bps)

- Fuchs Petrolub (-18%, -89 bps)

Queste sono la performance storica completa e l’allocazione attuale:

TFF Group: dopo qualche anno difficile (non solo il 2020), il 2022 è stato quello della ripresa: il fatturato è aumentato di 16%, dovuto in particolare al segmento whiskey (+30%), meno a quello tradizionale del vino (solo +4%). Dopo gli investimenti in capex per “costruire” il business in US, sarà proprio questo che darà le maggiori soddisfazioni nei prossimi anni.

Aker Horizons: non certo un anno da ricordare, e le stesse applicazioni dell’idrogeno sono ancora tutte da valutare. Ma l’azienda si sta comunque “muovendo bene”: invertendo la precedente strategia, a marzo ha annunciato la fusione con le sue controllate quotate Aker Offshore Wind (AOW) e Aker Clean Hydrogen (ACH). Entrambe sono oggi interamente controllate, con AOW che è stata unita a Mainstream Renewable Power, della quale AKH ha venduto il 27,5% alla giapponese Mitsui per €575 milioni, ad una valutazione implicita per l'intera Mainstream di €2,1 miliardi.

Bakkafrost: un anno sull’ottovolante per la mia principale posizione. Dal punto di vista della tesi di lungo periodo, tutto va come previsto: la crescita nella domanda di salmone rimane stabile ed elevata (7%-8% annuo), mentre l’offerta non tiene il passo (crescita di solo 2%-4%). Questo va tutto a favore dei prezzi e delle aziende presenti sul mercato: in teoria, i prezzi elevati dovrebbero incentivare una maggiore offerta, ma non è possibile aumentarla su larga scala (rischi biologici e regolamentazione delle licenze).

La sorpresa dell’anno è stata la proposta del governo norvegese di aumentare la tassazione nel settore del salmone di ben 40 punti, portandola da 20% a 60%! Tutti i titoli del comparto hanno perso in una settimana oltre 30% della loro capitalizzazione. Tuttavia, al momento è solo una proposta e non ha molto senso che il governo massacri un settore così importante per l’economia nazionale (occupazione nelle zone costiere norvegesi; produzione di alimenti sostenibili, ecc.): ci sono già state discussioni per raggiungere un accordo meno punitivo e il settore ha recuperato gran parte delle perdite. A riprova della bontà di Bakkafrost, è stata l’unica azienda a chiudere l’anno in positivo (+6% in NOK), mentre tutte le altre hanno perso spesso pesantemente: Grieg Seafood (-5%), Leroy Seafood (-20%), MOWI (-20%), Salmar (-37%).

eDreams Odigeo: altra azienda sull’ottovolante e – almeno per me – la principale sorpresa in negativo: evidentemente mi sfugge qualcosa…

La pesante perdita del 2022 è avvenuta nonostante:

- Il settore (viaggi, vacanze, …) abbia ripreso bene dopo la pandemia: la crescita per eDreams nel 2022 rispetto al 2019 è dell’ordine di 50% nella maggioranza dei mesi

- Sta guadagnando quote di mercato rispetto ai competitors ed in molti casi è il price leader

- Il programma Prime continua a crescere in maniera esponenziale ed oggi è ad oltre 3,5 milioni di clienti

Un altro elemento potrebbe essere stata la decisione di Ardian (uno dei fondi di private equity con una partecipazione decennale in eDreams) di vendere le sue azioni. Questo è successo perché il fondo che le deteneva ha raggiunto la sua fine “naturale”: inoltre le azioni sono state vendute ad altri due fondi specializzati nel settore “viaggi & ospitalità”, che quindi dovrebbero essere investiti per il lungo periodo.

Per Shaftesbury e Vib Vermogen vale ancora quanto detto nell’aggiornamento del primo semestre: sono tuttavia due posizioni che devo monitorare più spesso e più nel dettaglio di quanto abbia fatto fino ad oggi, così come le due aziende tedesche Fuchs Petrolub e Indus Holding.

Innanzi tutto complimenti per le analisi sempre estremamente curate e poi per la grande trasparenza nel condividere i risultati. A proposito di questi vorrei farti una domanda un po' personale. Come ti spieghi queste ripetute performance negative? Ok che il contesto macro è risultato molto sfidante però da uno stock picking così specialistico e di altissimo livello forse ci si aspetterebbe qualcosa di più. Sei indubbiamente molto bravo e preparato sia a livello di fondamentali sia di studio di mercati e società però questo non sempre si è tradotto in risultati soddisfacenti. Se posso dire sommessamente la mia a volte "spacchi il capello in quattro" nelle analisi e non è detto che ciò sia sempre necessario nella selezione di un titolo. Anzi, a volte, il rischio è quello di focalizzarsi su aspetti non così importanti rispetto a quello che il mercato cerca e richiede (logica del beauty contest di keynesiana memoria). Comunque bravo e grazie di aver creato questi spazi di condivisione!

RispondiElimina“Come ti spieghi queste ripetute performance negative?”

EliminaLa risposta è molto semplice: non sono così bravo come stock picker come credevo! Tutta la sottoperformance è venuta da eventi idiosincratici (ovvero specifici ad ogni singola azienda) più che di carattere macro (tassi, inflazione, …).

Il 2020 è stato l’anno determinante per la perdita cumulata del portafoglio (gli altri anni di sottoperformance non sono un grosso problema): quello è stato un periodo particolare ed un evento che nessuno aveva previsto, ma come spiegato nel relativo post (https://mrmarketmiscalculates.blogspot.com/2021/01/performance-portafoglio-2020-apocalypse.html) il portafoglio era “inconsapevolmente” esposto ad un singolo fattore. E questo è stato un mio errore nella gestione, non certo una scusante.

complimenti anche da parte mia, e ditemi quale HF ha battuto quel benchmark... Con l'occasione ti chiedo quale ritenuta subisci nei dividendi (non so dove tu sia residente), grazie.

RispondiEliminaLa tassazione sui dividendi dipende dal paese di residenza dell'azienda, poi c'è il problema di recuperare la (eventuale) doppia tassazione applicata dall'intermediario italiano

EliminaLa tassazione di Bakkafrost operando alle isole Faroe quale è?

RispondiEliminaSe ti riferisci alle tasse che Bakkafrost paga sul reddito è un mix della tassazione nei vari paesi nei quali opera (nel 2021 è stata del 16%). Se invece ti riferisci ai dividendi, c'è una withholding tax del 18% per i non residenti

Elimina... La sorpresa dell’anno è stata la proposta del governo norvegese di aumentare la tassazione nel settore del salmone di ben 40 punti, portandola da 20% a 60%!

EliminaMi riferisco a quanto scritto sul blog. Alla tassazione della società sui profitti.

Operando Bakka alle isole Faroe ed in Scozia qual’e’ l’impatto effettivo sulla tassazione considerando i forti aumenti in Norvegia ?

Nessuno perchè Bakkafrost non opera in Norvegia. Ma le stesse Far Oer dovrebbero raddoppiare da 5% a 10% la tassa locale sui fatturati

EliminaUn aggiornamento sulla performance 2023? Grazie

RispondiEliminaPurtroppo questo blog è andato a scomparire (per colpa mia sia chiaro).

EliminaPotrei aggiornare la performance al 2023 ma non avendo postato i cambiamenti delle posizioni (ci sono stati alcuni cambiamenti: Adevinta, Acomo, una breve escursione su Bawag in primavera, ...) non sarebbe corretto nei confronti dei lettori, potrebbe sembrare "cherry-picking" ex-post dei titoli che sono andati meglio.

Tutte le mie idee (interessanti per qualche motivo, positivo o negativo) sono disponibili qui in inglese: https://mrmarketmiscalculates.substack.com/

Matteo, leggo anche il tuo blog inglese però è un peccato, a mio parere, aver fatto morire questo. In italiano c’è davvero poco, soprattutto di qualità e il tuo spazio sarebbe potuto diventare un riferimento. Viceversa in inglese c’è l’universo mondo ed il tuo rischia di essere ‘uno dei tanti’. Inoltre facendo tu il consulente finanziario indipendente in Italia ed immagino con clienti italiani questa scelta appare ancor più incomprensibile. Scusa se mi sono permesso. Comunque complimenti per la qualità delle tue analisi.

RispondiEliminaÈ vero, ma c'è sempre la necessità di "monetizzare" in qualche modo un blog: il numero di lettori qui è sempre stato basso, praticamente zero commenti, e non era chiaro cosa dovesse essere (concetti finanziari generali? i miei investimenti personali? singole azioni che possono e non possono essere interessanti?).

EliminaL’ultimo punto è sempre stato il mio preferito (ed è quello che Substack è adesso): ma i lettori italiani, in genere, vogliono semplicemente: “Dimmi quali titoli andranno su nel prossimo mese!”. Se questo non succede, tu che scrivi il blog sei un cretino…

In realtà io non sono in senso stretto un consulente indipendente (non sono iscritto all'albo) e Substack mi ha permesso di accedere a contatti più utili alla mia attività di ricerca pura.

Qualcuno sta comprando VIB. Chi e perché?

RispondiEliminaCosa sono, il mago di Forcella???

EliminaQuesto blog non è più aggiornato: di VIB ne ho discusso qui (https://mrmarketmiscalculates.substack.com/p/vib-vermogen-ag), prima della recente risalita

Matteo potresti aggiornare sulle performance degli ultimi anni? Grazie

RispondiEliminaDifficile farlo in maniera trasparente: il portafoglio è cambiato un po' ma non ho "dichiarato" qui i buy/sell, quindi qualsiasi performance riportata non sarebbe attendibile

EliminaMa noi ci fidiamo. La tua correttezza è tradizione è sempre stata evidente. E poi a che pro barare?

RispondiElimina‘Correttezza e trasparenza’. Scusate errore battitura.

RispondiElimina