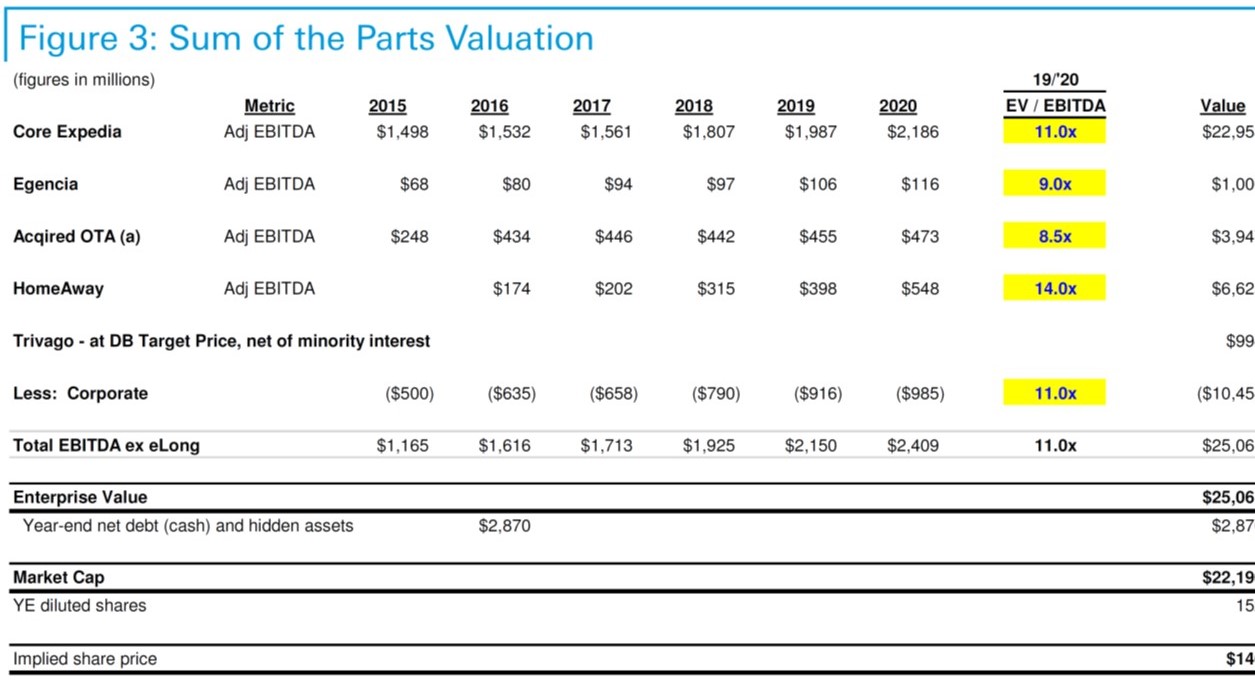

Quello che mi ha inizialmente incuriosito era che in un semplice screening trattava ad un multiplo EV/EBITDA inferiore a 10x, non certo eccessivo per un’azienda che cresce del 10% annuo. [*] Questa è la valutazione che ho trovato in un report di un paio di giorni fa di una nota banca d’affari:

Nel dettaglio, Adjusted EBITDA è dato dagli utili netti ai quali sono aggiunte (a volte sottratte) voci come stipendi pagati sotto forma di azioni, ammortamenti per intangibles (in particolar quelli derivanti da acquisizioni) e spese varie per ristrutturazioni. Il calcolo fornito da Expedia è il seguente:

Il punto più controverso è sicuramente quello di stock-based compensantion, che i principi contabili permettono di ri-aggiungere ai flussi di cassa dalle attività operative (e le aziende sono ben felici di ottemperare) perché queste spese sono considerate non-monetarie. Tuttavia nel 2017 Expedia ha speso $294 milioni per riacquistare azioni per bilanciare l’effetto dilutivo delle opzioni concesse ai dipendenti, ed altri $154 milioni nei primi 9 mesi del 2018. Nonostante questo, lo scorso anno il numero di azioni in circolazione è aumentato da 137,2 milioni a 138,9 milioni. Riacquistare azioni utilizzando i flussi di cassa per cancellare l’impatto dei compensi non-monetari è molto reale e “cashy”, ma sembra non scoraggiare Expedia (e molte altre aziende) dal riportare metriche fuorvianti. Per una buona discussione dell’argomento si può vedere questo articolo di FT Alphaville.

“If options aren't a form of compensation, what are they? If compensation isn't an expense, what is it? And if expenses shouldn't go into the calculation of earnings, where in the world should they go?” (Warren Buffett)Non solo: per arrivare ad Adjusted EBITDA nel 2017 sono stati aggiunti anche $275 milioni di ammortamenti per intangibles (diversi da goodwill), anche se il loro valore contabile netto è diminuito di meno di $140 milioni (vedere immagine sotto). Questo significa che lo scorso anno Expedia ha capitalizzato circa $135 milioni di spese sotto voci quali customer & supplier relationships, technology, domain names, …

EBITDA è, nel migliore dei casi, una metrica ingannevole come approssimazione della generazione di flussi di cassa di un’azienda: Charlie Munger la definisce “bullshit earnings”. Ancora più sorprendente (o sarebbe meglio dire sconvolgente?) è come gli analisti del sell-side continuino a prendere per buone queste variabili “suggerite” dal management, e che non facciano nessuna correzione nelle loro stime di utili e FCF.

Non sto dicendo che Expedia non possa essere un buon investimento, ma dire che un’azione è a buon mercato senza spiegare cosa la metrica usata questa rappresenti è disonestà intellettuale.

[*] La questione del calcolo di EV è alquanto complessa: dobbiamo includere anche deferred merchant bookings in quanto debiti? Oppure sono parte del capitale circolante? Ulteriori complicazioni sono date dalle varie partecipazioni di minoranza (valore contabile vs valore intrinseco), compreso Trivago che è stata oggetto di uno spin-off parziale nel 2016.

Nessun commento:

Posta un commento