A questa viene spesso aggiunta un’altra considerazione: i mercati emergenti sono molto meno costosi di quelli occidentali. In una recente ricerca, GMO afferma infatti:

“Broad emerging stocks look reasonably priced and are attractive relative to other markets. From the end of 2009 through June 2019, the MSCI Emerging CAPE ratio declined from 20x to 15x as compared to U.S. price multiples, which rose from an 18x CAPE to a lofty 29x.”In realtà non è così semplice e non tutte queste ipotesi sono universalmente valide.

Per qualsiasi investitore di lungo periodo, l’impatto dell’inflazione è - dopo i costi - il fattore più importante sui rendimenti reali post-tasse. Al momento questo può sembrare un elemento secondario, visto che le banche centrali sono impegnate a creare “un po’ di inflazione” per controbattere la strisciante deflazione che affligge il mondo occidentale. [In realtà, questa percezione è basata su una definizione riduttiva dell’inflazione come andamento dei prezzi dei beni al consumo: come discusso altre volte (Inflazione? Quale inflazione?), una misura che includesse anche le attività finanziarie mostrerebbe che oggi l’inflazione è molto più alta di quello che percepiamo.]

Più interessante è come la storia dei mercati finanziari evidenzi empiricamente che i multipli (in particolare P/E) si contraggano in situazioni di elevata inflazione, un risultato che confonde tutti quegli economisti che sostengono che le azioni sono investimenti in beni reali e che pertanto i multipli P/E non dovrebbero modificarsi.

In effetti, ed apparentemente confermando la teoria, la crescita nominale degli utili per azione (EPS) è stata invero molto più elevata negli inflazionistici anni 1970 rispetto ai più stabili anni 1990. Ma nonostante questo, la performance dei mercati è stata terribile nei primi ed eccellente nei secondi, perché nel primo caso i multipli si sono contratti mentre nel secondo sono esplosi. Una classica inefficienza dei mercati?

In realtà chi sostiene che i multipli P/E non dovrebbero diminuire in periodi di alta inflazione dimentica un punto importante, ovvero che si riferiscono a profitti nominali e non reali.

Supponiamo che un’azienda generi un ROE di 12% quando l’inflazione è zero, e quindi anche il ROE reale sarà 12%. L’azienda non cresce (in fondo l’inflazione è nulla) e può pagare tutti i profitti come dividendi. Ipotizziamo che venga scambiata sul mercato ad un P/BV di 1,5x, equivalente ad un P/E di 12,5x ed un dividend (ed in questo caso anche eanings) yield di 8%. [Il P/E è dato da P/BV diviso ROE: in questo caso 1,5x/12% = 12,5x]

Prendiamo adesso la stessa identica azienda con un ROE reale di 12% ma supponiamo invece che l’inflazione sia 8%. Per conservare lo stesso ROE reale, quello nominale dovrebbe adesso essere di 20%. E poiché il ROE reale è lo stesso, l’azienda dovrebbe sempre trattare ad un P/BV di 1,5x (ignoriamo per il momento l’impatto della tassazione): tuttavia, il P/E adesso scende a 7,5x. [Utilizzando la formula precedente: 1,5x/20% = 7,5x. Il P/E in termini reali rimane tuttavia lo stesso.] Inoltre, per poter preservare la base patrimoniale reale ad un livello costante, l’azienda potrà adesso pagare solo 60% dei profitti realizzati per incrementare il book value di 8% l’anno, in linea con l'inflazione che impatta il capitale circolante nonché i costi nominali di sostituzione delle immobilizzazioni che si deprezzano.

Esattamente la stessa azienda, ma il multiplo P/E nel primo caso è 12,5x e nel secondo è invece 7,5x. L’errore fatto da chi sostiene che i multipli non dovrebbero cambiare perché le azioni sono investimenti in attività fisiche è di confondere i multipli nominali con quelli reali: quest’ultimi rimangono infatti invariati.

In altre parole: mentre è vero che il P/E reale non dovrebbe diminuire significativamente in situazioni di elevata inflazione (prima di considerare le tasse: vedere l’appendice qui in fondo), è assolutamente normale che il P/E nominale – quello comunemente riportato – si contragga. È molto sorprendente come siano pochi i commentatori, anche tra gli investitori più affermati, che riconoscano questa realtà.

Questo esercizio non è puramente teorico, nemmeno in quelle regioni dove prevale bassa inflazione; ma è un errore ancora più grave quando i risparmiatori nei paesi sviluppati investono in EM, tipicamente caratterizzati da inflazione più sostenuta, anche se molto meno che nel passato. Un esempio: si legge spesso che le aziende indiane siano cheap ad un P/E di 20x perché crescono del 15% l’anno con un ROE di 15% (e quindi un P/BV di 3x). Il problema è che quella crescita è stata generata in periodi di inflazione di 6%: il ROE reale è pertanto più vicino a 9%, la crescita reale di EPS è anch’essa 9% ed il P/E reale è 33x. Paghereste 33x per un’azienda con un ROE di 9% in US o Europa?

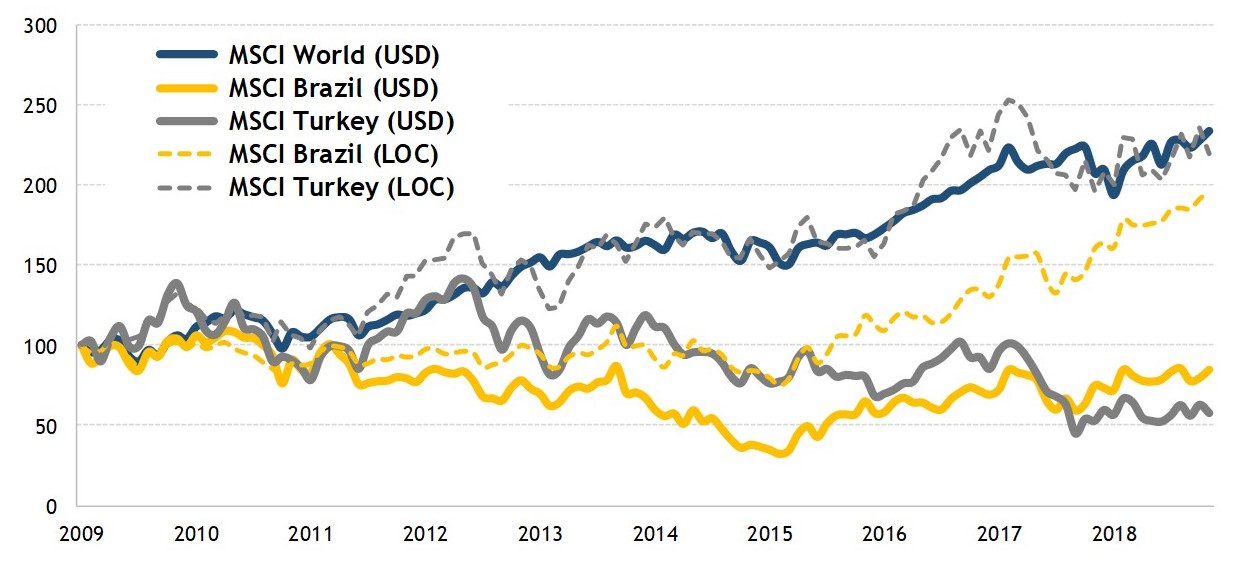

Questa differenza tra valore percepito e reale si è riflessa nel sostanziale deprezzamento della rupia, dovuto all’elevato differenziale di inflazione, passata da 40 vs. USD nel 2010 a 70 oggi, che a sua volta ha portato a bassi rendimenti in USD nell’ultima decade nonostante il mercato sottostante sia andato bene.

Le stesse considerazioni possono essere fatte per Brasile e Turchia.

La tipica risposta dei gestori è: “Il nostro stock picking è andato bene, abbiamo solo perso soldi sulla valuta.” Beh, genio, è ovvio che tu ci abbia perso! È lo stesso errore che si fa quando si legge: “EM sono appetibili perché trattano ad un P/E molto più basso dei paesi sviluppati”. Se non si aggiusta per l’inflazione, non si può fare questa affermazione. È come se un investitore obbligazionario comprasse bond in Lira Turca ad un rendimento di 15% rispetto a 2% in USD o EUR senza considerare l’impatto dell’inflazione: sarebbe stupido, eppure è quello che succede in campo azionario!

Queste considerazioni valgono anche per tutti i fondi di asset allocation o i consigli di consulenti/promotori/private banker che raccomandano una qualche allocazione ai vari paesi emergenti. Come ben spiegato in questo articolo di FT-Alphaville: per un investitore europeo o americano:

“it is clear that emerging market stocks can only outperform developed market stocks if their respective currencies continue to appreciate versus the US Dollar or other developed market currencies.”La tabella sottostante è un modo veloce per mettere in prospettiva i P/E reali in alcuni paesi e regioni, non una metodologia scientifica per individuare mercati sottovalutati (la stessa misurazione dell’inflazione può cambiare da paese a paese ed a seconda delle fonti usate).

Nota: i dati della tabella si riferiscono agli indici MSCI e quindi riflettono, oltre alla valutazione del paese, anche la composizione dell’indice. Nell’articolo di FT-Alphaville viene evidenziato come i maggiori sconti di EM rispetto a DM sono in genere associati ad attività più domestiche (come banche ed utilities) o nel settore energetico (spesso dominato da giganti semi-pubblici).

Vale anche la considerazione opposta: poiché nei mercati sviluppati l’inflazione è molto bassa, la qualità del ROE (nominale ≈ reale) è più alta che nel passato, anche dopo aver considerato che una proporzione sempre maggiore degli utili delle aziende europee ed americane viene da paesi con inflazione più alta. Un P/E nominale più elevato rispetto alle medie storiche può pertanto essere giustificato. Questo non significa che i mercati azionari non siano costosi: alcuni settori lo sono, ma in aggregato sono meno costosi di quello che appaiono rispetto alle medie storiche quando si tiene in considerazione la minore inflazione.

I mercati emergenti rimangono il playground ideale per una gestione attiva, meglio se con una mentalità da private equity (inteso come filosofia di selezione degli investimenti più che nella struttura in sé): è sorprendente come 40% degli investitori scelga invece un approccio passivo dove si è soggetti – oltre alla composizione arbitraria dell’indice sottostante – a tutte queste forze (senza saperlo?).

Appendice: l’impatto della tassazione

Il secondo motivo per il quale i multipli P/E dovrebbero diminuire in situazioni inflazionistiche (e questa volta vale anche per i multipli reali) è perché le tasse sono calcolate sui valori nominali.

Tornando al nostro esempio iniziale, supponiamo che la tassazione sia di 25%. Nel primo caso (zero inflazione), il rendimento pre-tasse sia nominale che reale è 12%, e dopo le tasse è sempre 9% (12% x (1 – 25%)). Nel secondo caso, tuttavia, se l’inflazione è 8%, i rendimenti nominali sono adesso 20%, che portano ad un rendimento nominale dopo le tasse di 15% (20% x (1-25%)), che è però solo 7% in termini reali.

Quando l’inflazione è elevata, la tassazione reale implicita aumenta, e questo giustifica non solo P/E nominali più bassi, ma anche P/E reali più bassi.

Ultima considerazione: la legittima obiezione a questo modello (semplificato) è che assume che l’azienda possa tranquillamente migliorare il proprio ROE nominale all’aumentare dell’inflazione. In genere non è né così lineare né scontato, come ben discusso in un classico articolo di Warren Buffett (How inflation swindles the equity investor) ed anche alla fine del post linkato sull’inflazione. Questo tuttavia rafforza la conclusione che i multipli si contraggono in queste situazioni, ed allo stesso tempo che un dato ROE ha più valore in periodi di bassa inflazione.

Ottimo articolo!! (me lo sono salvato)

RispondiEliminaPS Warren ti chiede se gli aggiungi una 't' :)

ops! fatto

EliminaUtilizzare un ETF con il cambio coperto potrebbe essere una soluzione, oppure è meglio lasciare completamente stare la gestione passiva per i mercati emergenti e affidarsi a dei bravi gestori attivi ??

RispondiEliminaIl cambio coperto può aiutare nel caso di svalutazioni improvvise ed inattese, non di un continuo deprezzamento perchè le coperture vengono rinnovate tipicamente di mese in mese. Se ti interessa, qui (http://mrmarketmiscalculates.blogspot.com/2015/07/to-hedge-or-not-to-hedge-questo-e-il.html) ho trattato l'argomento hedging.

EliminaAlla fine la scelta tra passivo ed attivo è personale: per me, per un'allocazione di lungo periodo (quindi da tenere più o meno costantemente per anni), l'approccio passivo non è quello vincente.

complimenti per il bellissimo e illustrativo articolo che hai scritto. Sugli EM penso che i gestori attivi abbiano molte più possibilità di battere gli indici, perchè coesistono molte sacche di asimmetrie informative e una logica più concentrata su singole storie può essere favorita nel lungo periodo. Forse anche valutare un approccio di costante apporto su degli etf a basso costo potrebbe non essere malvagio, anche se tra costi ed inflazione ci perdi un bel po' del rendimento. Ho apprezzato molto la parte sul roe vs inflazione perchè risponde molto bene alla maggior importanza del valore terminale in costante aumento grazie a tassi bassi nei processi valutativi d'investimento.

RispondiEliminagrazie, un articolo veramente utile ed interessante, e che mi ha davvero aperto gli occhi!

RispondiEliminaAlla luce di ciò sarebbe anche interessante (nell'articolo di alphaville se ne parla) sapere se alcune settori con meno intensità di capitale (pharma, consumer staples) sono invece realmente sottovalutati o se invece quelle aziende particolari godono di multipli più elevati.

Per pharma non saprei di preciso, ma comincerei non chiamandolo poco capital-intensive: il fatto che i maggiori investimenti (R&D) vengano spesati nel conto economico anziché capitalizzati o visti nel cash flow statement non lo rende un settore a bassa intensità di capitale. Oggi le principali aziende pharma sono globali, e quelle occidentali dominano anche in EM: ci sono ovviamente anche eccellenze regionali/più piccole, ma proprio per questi motivi (necessità di finanziarie R&D e di trovare gli scienziati) è più difficile che emergano in EM.

EliminaPer i consumer staples bisognerebbe guardare più nello specifico, immagino che l’alto multiplo sia dovuto al fatto che siano “campioni locali” (che so, la birra preferita in Indonesia, o le merendine più famose in Brasile), che sono quindi dei potenziali target da parte dei giganti multinazionali e quindi trattano a premio.

Articolo molto interessante. Nella scelta della gestione tra attivo e passivo, anch'io concordo che in linea teorica è meglio l'attivo ma visto il livello scadente dei fondi attivi presenti sul mercato (oltre il 90% non batte il benchmark), per gli investitori è controproducente puntare sull'attivo considerando anche l'enorme differenza di costi rispetto agli etf passivi. Aggiungo una precisazione: nell'appendice calcoli il roe sull'utile pre tasse, ma il roe si basa sull'utile netto quindi la tassazione andrebbe aggiunta e non tolta per arrivare ad un'ipotetico roe basato sull'utile pre tasse.

RispondiEliminaQuesto è vero, sicuramente i costi vanno considerati ed a maggior ragione per un investitore retail che è deve pagare - oltre a quelli di gestione - anche quelli di distribuzione. Ma fondi attivi buoni ce ne sono (non certo i closet indexers), bisogna saperli scegliere, capire la strategia e non pretendere che battano gli ETF ogni singolo mese.

EliminaNel caso del ROE, il punto di partenza dell'esempio è chiaramente indicato come "prima di considerare le tasse": quindi si può considerarlo come pre-tasse o con zero tassazione (ipotetico). Dopo vengono aggiunte le tasse (e quindi tolte dal ROE ipotetico) per vederne l'impatto. Se si fa una valutazione, il ROE corretto da usare è post-tasse; ma se si fanno confronti internazionali, sarebb più corretto usarlo "pre-tasse" per eliminare le differenze nelle tassazioni.

Sicuramente ci sono anche buoni fondi attivi però sono nettamente la minoranza se paragonati con i fondi passivi sia a livello di rendimento che di costo. Magari tra i fondi attivi che investono in mercati emergenti ce n'è una percentuale maggiore di buoni rispetto alla media però rimane sempre molto difficile trovarli. Inoltre non è sicuro che la strategia del fondo e il gestore rimangano costanti negli anni quindi non è garantito un rendimento annuo costante migliore rispetto al benchmark.

EliminaQuando si leggono statistiche come: "85% dei fondi sottoperformano il proprio benchmark" (assolutamente vero), bisognerebbe controllare cosa sono questi fondi. Se sono closet-indexers (ovvero replicano molto fedelemente l'indice), è ovvio che al netto dei loro costi elevati abbiamo rendimenti inferiori.

EliminaSe invece si prendono i fondi veramente attivi (comunque definiti), la percentuale di quelli che battono il mercato è molto più alta e molto più persistente.

Detto questo, usare fondi passivi è assolutamente lecito e razionale (sopratutto per il retail), lo ha detto lo stesso Buffett: è tutta una questione di preferenze

Cosa intende con fondi veramente attivi? Gli hedge fund o altre categorie? Credo che non sia così semplice trovare e selezionare questi tipi di fondi, in particolare per il retail.

EliminaI fondi veramente attivi sono quelli che fanno un vero stock picking, e quindi differiscono in maniera significativa dagli indici di mercato, anzichè replicarli. Non sono necessariamente hedge funds, ce ne sono molti anche long-only disponibili per il retail.

EliminaÈ vero ce bisogna andare a cercarli, in genere non sono quelli distribuiti da banche e promotori.

Articolo che mi sta seriamente facendo pensare di ridurre l'esposizione sugli emergenti. Una domanda: quale assett consigli per proteggersi dall'inflazione?

RispondiEliminaLa risposta classica è di stare in real assets, tra i quali in senso lato si possono far rientrare anche le commodities: quindi generalmente si consiglia di essere lunghi infrastrutture, real estate (non REITs), basic materials ed energy, e di essere short bonds ed utilities (se non possono passare l’inflazione ai clienti).

EliminaIn realtà dipende da dove l’inflazione si “scarica”: ad esempio, se è dovuta a maggiori costi del lavoro (US sono in piena occupazione), allora sarà negativa per praticamente tutte le azioni, ed ancora di più per quelle dove il lavoro conta maggiormente come costo (incluso il settore tecnologico). Se invece l’inflazione viene dalla restrizione della domanda in un particolare settore (ad esempio le banche centrali che comprano obbligazioni), allora anche i bond e le azioni in generale dovrebbero fare bene.

La mia preferenza rimane per azioni con pricing power, ovvero che riescono a passare i maggiori costi (da dovunque vengano) ai clienti finali.

Grazie mille!

RispondiElimina