Hiscox è quella che si definisce “specialist insurer”: non è un’assicurazione generalista, bensì si focalizza su quelle aree del mercato che le altre imprese trovano troppo complesse, troppo piccole o poco redditizie.

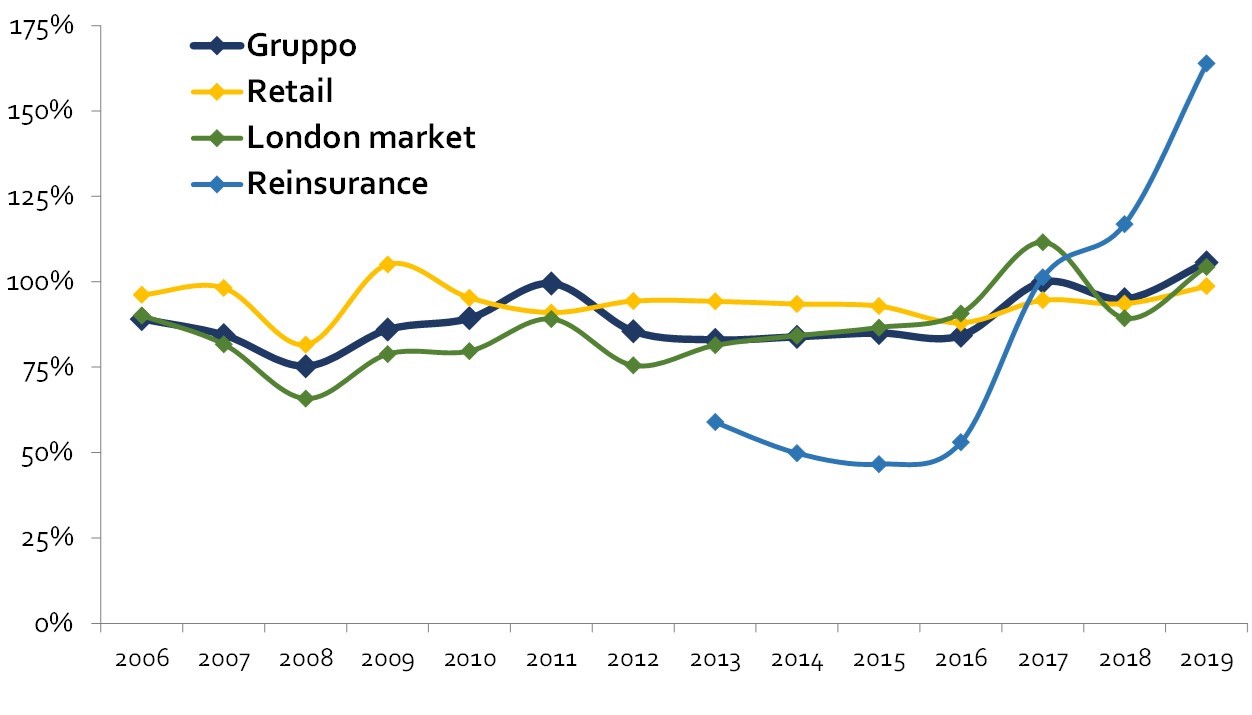

- Retail (54% dei premi lordi ma 73% di quelli netti): assicurazioni personali o commerciali per aziende medio-piccole in Europa, UK ed US

- London market (24% dei premi lordi, 19% di quelli netti): i business internazionali sotto l’egida dei Lloyd’s, include le linee danni per i settori marittimo, aereospaziale ed energia ma anche le linee “speciali” (rapimenti, terrorismo, attacchi cibernetici, …)

- Ri-assicurazione (22% dei premi lordi, 8% di quelli netti): condivisione dei risarcimenti con altri assicuratori sia nel settore danni che in quello healthcare.

Tuttavia, gli ultimi tre anni sono stati particolarmente negativi per tutte le assicurazioni danni globali:

- Nel 2017 hanno pagato $135 miliardi in danni per una delle peggiori stagioni di uragani (Texas, Florida, Puerto Rico), incendi (California) ed alluvioni (sud-est asiatico): questo ammontare è stato secondo solo al 2011, quando ci furono il terrremoto e lo tsunami in Giappone e Nuova Zelanda.

- Nel 2018 i danni sono stati più lievi, ma comunque pari a $90 miliardi (di nuovo tra i peggiori 4 anni della storia).

“We are paying claims for event cancellation and abandonment, media and entertainment and travel which are covered by our policies”Al momento HSX prevede di dover pagare danni per $150 milioni (al netto delle riassicurazioni); se le restrizioni su spostamenti ed eventi saranno estese per altri 6 mesi, andranno aggiunti altri $25 milioni. Le 25,000 polizze vendute a small business in US sono soprattutto per danni causati da eventi esterni, ma escludono in maniera esplicita gli effetti di una pandemia. In Europa la situazione è più complicata: è vero che le polizze di business interruption sono molto meno comuni, e come per altre compagnie non comprendono le misure di lockdown prese dai governi, tuttavia in UK alcuni clienti hanno promosso una class action perché le clausole sono ambigue (se dovessero vincere, nello scenario peggiore i danni da pagare potrebbero raddoppiare a $300 milioni). HSX non ha invece nessuna esposizione a credit insurance (ad esempio per supply chains, ….).

In tempi incerti, le difese più efficaci sono uno stato patrimoniale solido ed ampia liquidità. HSX ha cominciato l’anno con un livello molto buono di solvency di 205% (circa $1,4 miliardi di capitale in eccesso rispetto a quanto richiesto dalle autorità), più che sufficiente per mantenere un credit rating di A da parte di S&P (confermato recentemente). Per mantenere questa flessibilità, come altre aziende Hiscox ha deciso di non pagare il dividendo finale per il 2019 e cancellare quello parziale per il 2020.

Post-aumento di capitale, HSX tratta ad un P/BV (stimato) di 1,3x: non certo regalata, ma molto inferiore ai multipli storici. Se riuscirà a tornare al combined ratio storico (attorno a 90%), non è un prezzo elevato per un’azienda che può generare un ROE normalizzato di 15%-20%: per questo motivo, ho deciso di allocare circa 3% del portafoglio a Hiscox al prezzo di £7,95.

[Nota: HSX è trattata in GBP sul London Stock Exchange, ma dallo scorso anno i risultati sono riportati in USD]

Grazie mille per l'analisi interessante.

RispondiEliminaBuongiorno e grazie per l'interessante analisi.

RispondiEliminaUna domanda così su due piedi, senza sapere i motivi per cui è stato effettuato: un aumento di capitale tramite emissione di azioni quando queste sono a valori molto bassi non è un aspetto negativo per un azionista? Ne hanno ricavato poco più di un terzo rispetto a un anno fa.

Stesso dicasi per i buybacks fatti quando le azioni sono a multipli elevati (pratica purtroppo molto diffusa)

Non so se ho capito esattamente la domanda ma provo a rispondere lo stesso.

EliminaSi, un aumento di capitale fatto a prezzi molto bassi è penalizzante per gli azionisti, infatti lo fanno le aziende che hanno l’acqua alla gola e necessitano di nuovo capitale.

No, gli azionisti non “ne hanno ricavato poco più di un terzo rispetto a un anno fa”: gli azionisti pre-aumento non hanno incassato niente perché non hanno venduto niente. Quello che l’azienda fa è “creare” e vendere nuove azioni, così da incassare nuovo capitale.

Si, i buyback fatti a prezzi elevati sarebbero da evitare.

Nel caso di Hiscox, non era in situazione disperata (la solvency era già più che sufficiente), ma avere più capitale (sotto forma di equity) in questo momento è molto utile per prevenite future, possibili problematiche. Il fatto che le nuove azioni siano state collocate ad uno sconto di appena 6% rispetto al prezzo di mercato significa che la domanda da parte degli investitori è stata molto buona (e parte del calo del prezzo pre-aumento era dovuto proprio all’imminente aumento di capitale).